Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Q1307031

Contabilidade Geral

Os encargos financeiros sobre empréstimos e financiamentos tomados de terceiros

para construção ou montagem de bens do imobilizado tangível devem ser:

Q1306989

Contabilidade Geral

As receitas de aplicações interfinanceiras de liquidez são classificadas na Demonstração de

Resultados como:

Q1306959

Contabilidade Geral

Uma companhia apresentou, em 31 de dezembro de 2004, um lucro líquido do exercício de R$ 10.000,00. O estatuto da companhia determina o pagamento de um dividendo mínimo obrigatório de 25% sobre o lucro líquido do exercício. Um acionista minoritário protocolou na companhia pedido à Diretoria para pagar neste exercício um dividendo de 50%, tendo em vista que o lucro do exercício excedeu às expectativas.

Pede-se para apontar o valor do dividendo proposto pela administração em 31 de dezembro de

2004:

Q1306928

Contabilidade Geral

Segundo a NBC T 7, a variação cambial apurada entre a data do registro inicial e a data do

encerramento do exercício do social deve ser:

Q1306927

Contabilidade Geral

A entidade XVZ, Companhia Aberta, adquire em fevereiro/2004 uma participação minoritária

de 35% do capital social votante da entidade ABC. Em agosto/2004, por força de acordo de

acionistas, passa a exercer também o controle sobre a administração dessa entidade. Em

dezembro/2004, elabora demonstrações financeiras consolidadas.

A entidade XVZ deve incluir a demonstração do resultado da entidade ABC nas demonstrações consolidadas do período:

A entidade XVZ deve incluir a demonstração do resultado da entidade ABC nas demonstrações consolidadas do período:

Q1231528

Contabilidade Geral

Determinada empresa apresentou, em 2004, imposto de renda a pagar (alíquota de 15%) de R$ 2.400,00. Sabendo-se que as bases de imposto de renda e contribuição social são iguais, a contribuição social sobre o lucro (alíquota de 9%) devida, em reais, será de :

Q1230619

Contabilidade Geral

Os dados abaixo se referem às operações de uma empresa.

• Aquisições de mercadorias, no montante de R$ 800,00, sujeitas a ICMS de 20%.

• Saldo inicial da conta Mercadorias para Revenda de R$ 200,00.

• Montante das vendas equivale a 200% do custo das mercadorias vendidas.

• Impostos de 20% incidentes sobre as vendas.

• Inventário, ao final do período, no valor de R$ 160,00, já excluído o ICMS.

Com base nos dados, é correto afirmar que o lucro bruto sobre vendas, em reais, será:

• Aquisições de mercadorias, no montante de R$ 800,00, sujeitas a ICMS de 20%.

• Saldo inicial da conta Mercadorias para Revenda de R$ 200,00.

• Montante das vendas equivale a 200% do custo das mercadorias vendidas.

• Impostos de 20% incidentes sobre as vendas.

• Inventário, ao final do período, no valor de R$ 160,00, já excluído o ICMS.

Com base nos dados, é correto afirmar que o lucro bruto sobre vendas, em reais, será:

Q1225009

Contabilidade Geral

Considerando a legislação do ICMS, julgue o item a seguir.

O ICMS é considerado um tributo não-cumulativo, pois, ao incidir sobre as compras de um determinado período, é recuperável com o ICMS devido sobre as vendas desse mesmo período, desde que umas e outras sejam as mesmas mercadorias.

O ICMS é considerado um tributo não-cumulativo, pois, ao incidir sobre as compras de um determinado período, é recuperável com o ICMS devido sobre as vendas desse mesmo período, desde que umas e outras sejam as mesmas mercadorias.

Q1204748

Contabilidade Geral

Acerca das operações com mercadorias, inventários periódico e permanente, julgue o item abaixo.

Ao se apurar o resultado do exercício, será creditado o montante de R$ 150.706,00 de custos e despesas, e será debitada a conta de lucros/(prejuízos) acumulados no mesmo valor.

Ao se apurar o resultado do exercício, será creditado o montante de R$ 150.706,00 de custos e despesas, e será debitada a conta de lucros/(prejuízos) acumulados no mesmo valor.

Q1198925

Contabilidade Geral

Conforme o Art. 195 da Constituição Federal, assinale a opção que apresenta contribuições sociais destinadas à Seguridade Social.

Q1197233

Contabilidade Geral

Segundo a Lei 6.404/76, as provisões constituídas para os créditos de liquidação duvidosa devem ser apresentadas, na Demonstração do Resultado do Exercício, em:

Q1193113

Contabilidade Geral

A elaboração de índices é fundamental para a interpretação das demonstrações contábeis. Acerca desse assunto, julgue os próximos itens. Ao apurar a margem bruta, a empresa consegue mensurar o percentual de despesas operacionais em relação à receita líquida de vendas.

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

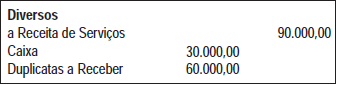

Q409449

Contabilidade Geral

Observe o lançamento abaixo, em reais.

Este lançamento representa uma operação de:

Este lançamento representa uma operação de:

Ano: 2005

Banca:

CESPE / CEBRASPE

Órgão:

SEAD-PA

Prova:

CESPE / CEBRASPE - 2005 - SEAD-PA - Técnico - Administração |

Q175502

Contabilidade Geral

Na apuração do resultado do exercício de uma empresa, as contas que podem ser classificadas como despesa operacional não incluem

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42555

Contabilidade Geral

Assinalar a opção que contém a afirmativa correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42553

Contabilidade Geral

A Cia. Souto e Salto tinha prejuízos acumulados de R$ 40.000,00, mas durante o exercício social apurou lucro. Desse lucro, após destinar R$ 80.000,00 para imposto de renda e CSLL, a empresa distribuiu 10% em participação de debenturistas, no valor de R$ 4.000,00, 10% em participação de administradores, no valor de R$ 3.240,00 e 10% em participação de empregados.

De acordo com as informações acima e com as normas em vigor, podemos dizer que a Cia. Souto e Salto, no final da Demonstração de Resultado do Exercício, vai indicar o lucro líquido do exercício no valor de

De acordo com as informações acima e com as normas em vigor, podemos dizer que a Cia. Souto e Salto, no final da Demonstração de Resultado do Exercício, vai indicar o lucro líquido do exercício no valor de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

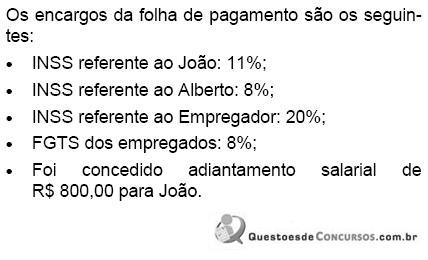

Q42552

Contabilidade Geral

A pequena empresa Comercial Arruda possui apenas dois empregados: João, com salário bruto mensal de R$ 4.000,00 e Alberto, com salário mensal de apenas R$ 800,00.

Ao elaborar a folha de pagamento do mês, a empresa vai contabilizar despesas no valor total de

Ao elaborar a folha de pagamento do mês, a empresa vai contabilizar despesas no valor total de

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24317

Contabilidade Geral

No ano de 2002,

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24316

Contabilidade Geral

No exercício contábil de 2003, o

Ano: 2005

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2005 - Receita Federal - Auditor Fiscal da Receita Federal - Área Tributária e Aduaneira - Prova 2 |

Q3001

Contabilidade Geral

A Empresa Café Torrado S.A. fecha contrato de aluguel de imóvel que não utiliza mais em seu processo produtivo por 5 anos. A empresa Antecipa Tudo S.A., a qual pagou antecipadamente o valor de $ 3.500.000,00, aceitou constar do contrato, cláusula prevendo a não-devolução de valores em caso de rescisão antecipada. Dessa forma, esses valores devem ser registrados na Empresa Café Torrado S.A., proprietária do imóvel, como