Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Se as companhias utilizarem o regime de Caixa

A Cia. Comercial Complexa e Extensa apurou o seguinte Balanço Patrimonial em 01/01/2005:

ATIVO | $ | PASSIVO + PL | $ |

Ativo circulante | 100.000,00 | Patrimônio Líquido | 100.000,00 |

Caixa | 100.000,00 | Capital Social | 100.000,00 |

Durante o primeiro semestre de 2005, ocorreram as seguintes transações:

- Os sócios da Cia. Comercial Complexa e Extensa aumentaram o Capital Social da empresa em $ 100.000,00, da seguinte forma:

- $ 50.000,00 integralizados, imediatamente, em dinheiro;

- $ 30.000,00 integralizados, imediatamente, em um terreno localizado na cidade de Corumbá; e

- $ 20.000,00 a serem integralizados no ano de 2008.

- A Cia. Comercial Complexa e Extensa comprou 50.000 unidades da mercadoria "Dificuldade", por $1,50 a unidade (desconsidere os impostos). O pagamento ao fornecedor foi realizado à vista.

- A Cia. Comercial Complexa e Extensa vendeu 45.000 unidades da mercadoria "Dificuldade", por $ 2,00 a unidade (desconsidere os impostos). A venda foi negociada a prazo.

- A Cia. Comercial Complexa e Extensa recebeu de seus clientes metade (1/2) das Duplicatas a Receber. O restante das duplicatas vencerá, ainda, em 2005 (no segundo semestre).

- No início de abril, a Cia. Comercial Complexa e Extensa obteve um empréstimo bancário no valor de $ 70.000,00. O principal deverá ser pago em 2009, mas os juros mensais de $ 400,00 devem ser pagos ao final de cada mês. A Cia. Comercial Complexa e Extensa honrou o pagamento dos juros nos prazos acordados (inclusive no mês de abril).

- No início de maio, a Cia. Comercial Complexa e Extensa comprou um caminhão, à vista, por $ 60.000,00. Espera-se que esse veículo tenha uma vida útil de 5 anos, ao final do qual se reduzirá a sucata, e o método de depreciação adotado é o linear – cotas constantes. A Cia. Comercial Complexa e Extensa reconheceu a depreciação mensalmente (inclusive no mês de maio).

- A Cia. Comercial Complexa e Extensa incorreu e pagou despesas administrativas de $ 10.000,00 e despesas comerciais de $ 5.000,00. Dessas despesas, $ 8.000,00 eram referentes a Pessoal e Encargos; e o restante, referente a Serviços Contratados de Terceiros.

Desconsidere a incidência de qualquer tributo, bem como qualquer outra variável não apresentada neste enunciado. Sabe-se que 25% do lucro do semestre foram provisionados como dividendos, mas ainda não foram pagos.

De acordo com a Lei 6.404/76, determine o valor total das Origens de Recursos da Cia. Comercial Complexa e Extensa, apresentado na Demonstração das Origens e Aplicações de Recursos, apurada em 30/06/2005.

Evidenciará a distribuição do resultado apurado no exercício a demonstração contábil:

Resultado apurado utilizando o regime de caixa:

Despesas Operacionais:

Vendas a prazo:

I. De acordo com o Regime de Competência de Exercício, as receitas e as despesas são consideradas em função do seu fato gerador e não em função do recebimento da receita ou pagamento da despesa, em dinheiro. II. No regime de caixa são consideradas receitas e despesas do exercício as que efetivamente são recebidas e pagas dentro do período. III. Uma despesa a pagar é a que incorreu (o fato gerador ocorreu) dentro do período contábil, mas ainda não foi paga.

Está(ão) correta(s) apenas a(s) afirmativa(s):

Para que os procedimentos de consolidação das demonstrações contábeis dos conglomerados reflitam tecnicamente a relação do grupo para com terceiros, é importante que seja mantida a uniformidade:

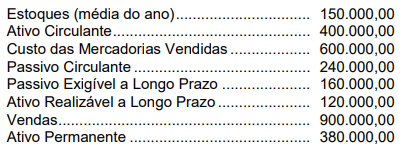

Considere as seguintes informações sobre o patrimônio de uma companhia (em R$):

É correto afirmar que o índice de

Com base no enunciado a seguir, responda às questões 43 a 45.

A Cia. Comercial Complexa e Extensa apurou o seguinte Balanço Patrimonial em 01/01/2005

ATIVO | $ | PASSIVO + PL | $ |

Ativo circulante | 100.000,00 | Patrimônio Líquido | 100.000,00 |

Caixa | 100.000,00 | Capital Social | 100.000,00 |

Durante o primeiro semestre de 2005, ocorreram as seguintes transações:

- Os sócios da Cia. Comercial Complexa e Extensa aumentaram o Capital Social da empresa em $ 100.000,00, da seguinte forma:

- $ 50.000,00 integralizados, imediatamente, em dinheiro;

- $ 30.000,00 integralizados, imediatamente, em um terreno localizado na cidade de Corumbá; e

- $ 20.000,00 a serem integralizados no ano de 2008.

- A Cia. Comercial Complexa e Extensa comprou 50.000 unidades da mercadoria "Dificuldade", por $1,50 a unidade (desconsidere os impostos). O pagamento ao fornecedor foi realizado à vista.

- A Cia. Comercial Complexa e Extensa vendeu 45.000 unidades da mercadoria "Dificuldade", por $ 2,00 a unidade (desconsidere os impostos). A venda foi negociada a prazo.

- A Cia. Comercial Complexa e Extensa recebeu de seus clientes metade (1/2) das Duplicatas a Receber. O restante das duplicatas vencerá, ainda, em 2005 (no segundo semestre).

- No início de abril, a Cia. Comercial Complexa e Extensa obteve um empréstimo bancário no valor de $ 70.000,00. O principal deverá ser pago em 2009, mas os juros mensais de $ 400,00 devem ser pagos ao final de cada mês. A Cia. Comercial Complexa e Extensa honrou o pagamento dos juros nos prazos acordados (inclusive no mês de abril).

- No início de maio, a Cia. Comercial Complexa e Extensa comprou um caminhão, à vista, por $ 60.000,00. Espera-se que esse veículo tenha uma vida útil de 5 anos, ao final do qual se reduzirá a sucata, e o método de depreciação adotado é o linear – cotas constantes. A Cia. Comercial Complexa e Extensa reconheceu a depreciação mensalmente (inclusive no mês de maio).

- A Cia. Comercial Complexa e Extensa incorreu e pagou despesas administrativas de $ 10.000,00 e despesas comerciais de $ 5.000,00.

Desconsidere a incidência de qualquer tributo, bem como qualquer outra variável não apresentada neste enunciado.

Sabe-se que 25% do lucro do semestre foram provisionados como dividendos, mas ainda não foram pagos.

De acordo com a Lei 6.404/76, determine o valor do Lucro Operacional da Cia. Comercial Complexa e Extensa, apresentado na Demonstração do Resultado do Exercício apurada em 30/06/2005.

A afirmação de que o ativo permanente cresceu na participação dos investimentos da empresa de 45% no período 1 para 60% no período 2 é facilitada pela técnica de Análise de Demonstração Financeira:

Quanto à consolidação de demonstrações financeiras, é corretor afirmar:

O retorno sobre o capital próprio das empresas A, B e C baseados no quadro abaixo são, respectivamente: (Identidade Dupont)

Receita bruta de vendas ................................. 420.000,00 ICMS sobre vendas........................................... 80.000,00 Devolução de vendas........................................ 30.000,00 Ganho de capital na venda de imobilizado ....... 50.000,00 Receita financeira ............................................. 20.000,00

A base de cálculo do PIS nesse mês, em R$, foi

Lucro do exercício antes da contribuição social sobre o lucro................................. 230.000,00 Baixa de reserva de reavaliação não computada em conta de resultado.................. 55.000,00 Resultado positivo da equivalência patrimonial ......................................................... 85.000,00 Doações indedutíveis.................................................................................................. 10.000,00 Base de cálculo negativa de período de apuração anterior........................................ 96.000,00

Sabendo que a alíquota da Contribuição Social sobre o Lucro Líquido é 9%, o valor devido pela companhia relativo ao referido semestre, em R$, será de

Lucro líquido do exercício antes do imposto de renda.......... 240.000,00 Contribuição social sobre o lucro líquido (provisão) ............... 30.000,00 Receita de dividendos ............................................................. 25.000,00 Provisões indedutíveis ............................................................. 47.000,00 Reversões não tributáveis de provisões................................... 23.000,00

O lucro real correspondente a esse trimestre, em R$, foi de