Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Devolução de Vendas R$8.000,00 Custo da Mercadoria Vendida R$70.000,00 Receita Bruta Tributável de Vendas R$300.000,00 Impostos sobre Vendas R$18.000,00 Receitas Financeiras R$6.000,00 Despesas com Operações Descontinuadas R$22.000,00 Despesas com Vendas R$35.000,00 Despesas Administrativas R$39.000,00 Despesas Financeiras R$7.000,00

Com base na Demonstração de Resultado, elaborada de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis e desconsiderando os impostos sobre o lucro, assinale a opção CORRETA.

Valor da NF. de Serviço: R$ 5.000,00 Valor do IR: R$ 50,00 Valor do PIS-Cofins-CSLL: R$ 232,50 Valor do ISS: R$ 100,00 Valor do INSS: R$ 550,00

A receita líquida é calculada pela subtração das despesas operacionais na receita bruta.

Em uma conta de duplicatas a receber formada apenas por duplicatas sem cláusulas de reajuste em caso de inflação, há somente ativos monetários puros.

Com base nos conhecimentos contábeis relativos a estoques, considere as afirmativas a seguir.

I. Valor realizável líquido é aquele pelo qual um item de estoque pode ser trocado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

II. Os custos indiretos de produção eventualmente não alocados aos produtos e os valores anormais de custos de produção devem ser reconhecidos como despesa do período em que ocorrem, sem transitar pelos estoques.

III. As classificações comuns de estoques são: mercadorias, bens de consumo de produção, materiais, produto em elaboração e produtos acabados. O prestador de serviços pode ter trabalhos em andamento classificáveis como estoque em elaboração.

IV. As demonstrações contábeis devem divulgar as políticas contábeis adotadas na mensuração dos estoques, incluindo formas e critérios de valoração utilizados.

Assinale a alternativa correta.

Com relação à contribuição para o financiamento da seguridade social (COFINS), ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), ao imposto de renda retido na fonte (IRRF) e às participações governamentais, julgue o item que se segue.

O valor do crédito a ser descontado do valor devido a título de

COFINS, com a incidência não cumulativa, constitui receita

bruta da pessoa jurídica.

Dado os seguintes valores:

Devolução de vendas R$ 80,00

Despesas de Vendas R$ 120,00

PIS sobre vendas R$ 6,00

Receita Bruta R$ 1.000

ICMS sobre vendas R$ 120,00

COFINS sobre Vendas R$ 30,00

Custo das Mercadorias Vendidas R$ 440,00

Assinale a opção que contém o valor da receita operacional

líquida.

O Balanço Patrimonial de determinada empresa em 31/12/2010 apresentava o seguinte:

Bancos R$ 220,00

Estoques R$ 150,00

Móveis e Utensílios R$ 450,00

Veículos R$ 360,00

Duplicatas a Receber R$ 70,00

Duplicatas a Pagar R$ 170,00

Salários a Pagar R$ 180,00

Empréstimos Tomados R$ 220,00

Financiamentos R$ 240,00

Assinale a opção que evidencia a situação líquida dessa

empresa nesse momento.

No ano de 2010, a Sociedade Serunidos S/A obteve um resultado líquido do exercício de R$ 150.000,00 e indicou a distribuição da forma que segue:

5% para constituição de reserva legal;

5% para constituição de reserva para contingência;

15% para participação do administrador;

25% para provisão para o Imposto de Renda; e

50% para dividendos obrigatórios.

Utilizando as informações acima, pode-se dizer que, para constituição da reserva legal, obteve-se um montante de

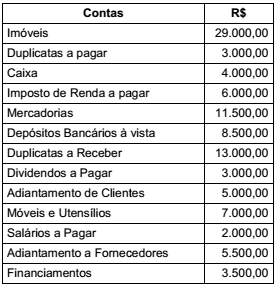

De posse da relação de contas abaixo, indique o valor dos BENS, DIREITOS e da RIQUEZA LÍQUIDA, assinalando a opção correta.

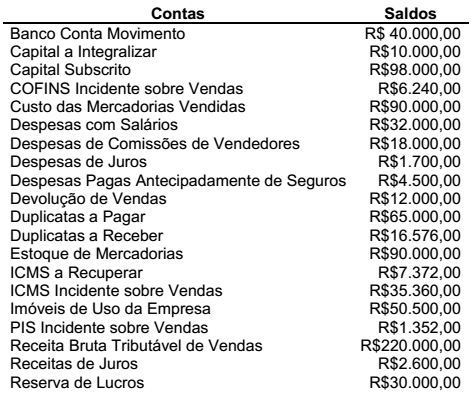

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes saldos:

Tendo em vista as informações acima, o valor do Resultado Líquido do

exercício, não levando em consideração o Imposto de Renda Pessoa

Jurídica e a Contribuição Social sobre o Lucro, é de:

Uma sociedade empresária adquiriu, em junho, 100 unidades de uma mercadoria ao preço unitário de R$10,00, com ICMS incluso no preço de 18%.

Em outra aquisição, ainda no mesmo mês, porém de fornecedor de fora do Estado, a Nota Fiscal apresentou os seguintes valores:

Quantidade adquirida 200 unidades

Custo unitário R$9,00

Valor total da Nota Fiscal R$1.800,00

Alíquota do ICMS 12%

Ainda no mês de junho, foram vendidas as 300 unidades pelo preço unitário de R$15,00. A alíquota de ICMS da transação de venda é de 18%.

Assinale a opção que apresenta o valor do Lucro Bruto no mês de junho.

Custo das Mercadorias Vendidas. 13.000 Despesa Financeira. 2.000 Despesas Administrativas. 6.000 Despesas com Vendas. 2.000 Devolução de Vendas. 5.000 Lucro na Venda de Imobilizado. 4.000 Receita de Vendas. 30.000 Receita Financeira. 4.000 Tributos sobre Vendas. 3.000 Tributos sobre o Lucro. 2.000

Com base no balancete acima, determine respectivamente o valor do lucro bruto e a receita líquida do período. Marque a opção CORRETA:

As contas que computam as transações de estoques, compras e vendas, apresentaram o seguinte comportamento no mês de março de 2012:

Vendas R$ 100.000,00

Compras R$ 60.000,00

ICMS sobre vendas R$ 12.000,00

ICMS sobre compras R$ 7.200,00

ICMS a Recolher R$ 4.800,00

Fretes sobre Compras R$ 4.800,00

Fretes sobre Vendas R$ 7.000,00

Estoque Inicial R$ 30.000,00

Estoque Final R$ 40.000,00

Com base nos valores dados no exemplo, o lucro

bruto alcançou o valor de: