Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

A sociedade empresária ALFA Ltda. adquiriu um veículo, em 1º de abril de 2017, por R$ 30.000,00, sendo colocado em uso naquela mesma data. E, ao longo do ano de 2017, adotou o método da linha reta (também conhecido como método linear ou método das cotas constantes) para cálculo da depreciação mensal e respectivo registro contábil. Ainda para cálculo da depreciação mensal, considerou como estimativa de vida útil do veículo o prazo de 4 anos e que, ao final desta vida útil, haverá valor residual equivalente a 10% do valor de aquisição. A sociedade empresária ALFA Ltda. é tributada com base na sistemática do lucro real. Considere que a legislação fiscal estabelece como sendo de 5 anos o prazo de vida útil para o referido veículo e 20% a taxa anual de depreciação.

Tendo por base as informações apresentadas, é correto afirmar que o procedimento a ser adotado na determinação do lucro real apurado pela sociedade empresária ALFA Ltda., em 31 de dezembro de 2017, em razão da aquisição e da depreciação do veículo citado, é

No exercício findo em 31/12/20X1, a empresa H, tributada pelo lucro real, apresentou lucro tributável positivo no valor de R$100.000,00 e provisão constituída no mesmo exercício, para assistência técnica, no valor de R$50.000,00. O tributo incidente sobre as transações é de 35%. O contador da empresa efetuou o cálculo do tributo e o reconheceu adequadamente na contabilidade, considerando elevada a probabilidade de manutenção de lucros positivos. Mas um dos sócios, que também é tributarista, discorda da forma do reconhecimento feito pelo contador. Diante da divergência, o presidente da empresa contratou o perito contábil K para produzir um parecer técnico contábil indicando o impacto correto do reconhecimento do tributo.

Com base no enunciado e em atendimento aos itens 12 e 24 da NBC TG 32-Tributos sobre o lucro, assinale a opção que apresenta CORRETAMENTE a orientação do perito contábil.

A empresa G, da qual o contador Y é o responsável técnico pela Contabilidade, apresentou lucro tributável, na modalidade de lucro real, no exercício de 20X1 valor de R$-100.000,00. Procedendo de acordo com o item 13 da NBC TG 32-Tributos sobre o lucro, o contador Y reconheceu o tributo direto com alíquota de 35% (IRPJ+CSLL), mas o diretor financeiro não concordou com o impacto desse tributo no balanço patrimonial da empresa G. Por conta dessa discordância, o perito contábil Z foi contratado para apresentar um relatório orientando qual deve ser o impacto no balanço patrimonial da empresa G em decorrência do referido reconhecimento.

Com base no enunciado assinale a opção que apresenta CORRETAMENTE a orientação do perito contábil Z consignada no relatório.

Na preparação da base de cálculo do imposto de renda da empresa K, o contador Y apurou o valor do lucro tributável e o valor das diferenças temporais ativas e passivas utilizando os dados demonstrados a seguir:

a) lucro antes do imposto de renda e da contribuição social sobre o lucro líquido R$5.000,00.

b) receita de dividendos de participação avaliada pelo método da equivalência patrimonial (MEP) R$2.000,00.

c) estimativa de desembolso para pagamento de reclamação trabalhista R$1.000,00.

d) lucro com tributação diferida pelo regime de caixa por seis meses R$3.000,00.

O advogado tributarista da empresa K discorda dos valores apresentados pelo contador Y. Para dirimir as dúvidas, um perito contador foi contratado para apresentar os valores correspondentes às diferenças temporais.

De acordo com o item 5 da NBC TG 32 (Tributos sobre o Lucro), julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O valor da diferença temporal tributável é R$5.000,

II. O valor da diferença temporal dedutível é R$1.000,00.

III. A diferença entre os valores das diferenças temporais tributável e dedutível é R$2.000,00.

IV. O valor da diferença temporal tributável é R$2.000,00.

V. O valor da diferença temporal dedutível é R$3.000,00.

Está(ão) CORRETO(S) apenas o(s) item(ns)

A empresa K foi contratada pela empresa X para fornecer bens duráveis em uma transação de compra e venda por preço fixo e irreajustável. A formação do preço de venda inclui o custo de produção do bem mais tributo indireto. A empresa K, com ações negociadas na bolsa de valores, contratou um expert para elaborar um parecer contábil, identificando o preço da transação nessa operação. O expert, que tem formação e experiência em Contabilidade, sustentou seu parecer no item 47 da NBC TG 47 – Receita de Contrato com Cliente.

Com base no enunciado, assinale a opção que apresenta o que deve estar certificado no parecer do expert.

Um litígio entre a empresa D e um de seus sócios orbita em torno do valor da receita divulgada na demonstração do resultado pelo valor total da venda. O contador argumenta que a demonstração do resultado deve evidenciar o valor total da venda registrado na coluna base de cálculo do livro fiscal de saídas de mercadorias. Em função desse litígio, um perito contábil foi contratado para orientar como conciliar os valores registrados para finalidades fiscais e os evidenciados como receita para fins de divulgação, em obediência ao que disciplina o item 112A da NBC TG 47- Receita de Contrato com Cliente. O valor da prestação contratada é de R$100.000,00 e o valor do tributo indireto recebido pela empresa D que compõe o preço de venda é de R$22.000,00, totalizando R$122.000,00.

De acordo com o enunciado, assinale a opção que coresponde à orientação certificada pelo perito contábil no parecer técnico contábil.

A empresa P tinha a prática de divulgar como receita na demonstração do resultado o valor total da venda recebido do cliente. Em um seminário sobre a NBC TG 47 - Receita de Contrato com Cliente, o facilitador, que era perito contábil, orientou que, no reconhecimento do valor da venda recebido pela empresa P, deveria segregar o valor de terceiros que não compõe o valor da transação, de acordo com o item 47 da referida NBC TG 47 - Receita de Contrato com Cliente. Depois do seminário, a empresa P contratou o perito contábil para elaborar um parecer contábil com o modelo para determinar o valor total de venda do produto, partindo do seu preço da transação, considerando que a alíquota média do tributo indireto que incide sobre seus produtos é 15%.

De acordo com o enunciado, assinale a opção que apresenta o modelo que partindo do preço de transação resulta no valor da venda.

Em contrato de fornecimento de bens na modalidade de compra e venda a prazo, a empresa J compôs seu preço da seguinte forma: (a) custo de produção R$10.000,00; (b) custo de comercialização e lucro R$3.000,00; (c) tributo indireto R$1.500,00; e (d) total recebido do cliente R$14.500,00. Na demonstração do resultado da empresa J, o valor da receita foi divulgado pelo valor de R$14.500,00. Uma agência de crédito informou à empresa J que, de acordo com o item 47 da NBC TG 47- Receita de Contrato Com Cliente, o valor divulgado da receita não está correto porque não corresponde ao preço da transação. Perplexa, a empresa J contratou de imediato um perito contábil para emitir um parecer técnico contábil, orientando qual o preço da transação que deveria ser divulgado na sua demonstração do resultado.

De acordo com o enunciado assinale a opção que apresenta a orientação do perito contábil certificada no parecer técnico contábil.

No dia 31/12/2015 uma empresa realizou uma emissão de debêntures para captação de recursos no valor de R$ 50.000.000,00. As debêntures apresentavam as seguintes características:

− Prazo total: 15 anos

− Taxa de juros: 10% ao ano

− Pagamentos: parcelas iguais e anuais no valor de R$ 6.573.688,84

Para a emissão e colocação das debêntures no mercado a empresa incorreu em custos de transação no valor total de R$ 520.000,00.

Tendo em vista que a expectativa do mercado futuro de juros é que ocorrerá uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos por R$ 53.500.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano, o saldo contábil líquido evidenciado no passivo, no balanço patrimonial de 31/12/2016 da empresa, e o impacto no resultado de 2016 decorrente das debêntures emitidas foram, respectivamente, em reais,

Em 01/12/2016 a empresa Rapidinha S.A. adquiriu a prazo, por R$ 2.070.000,00, um lote de mercadorias para revenda. O prazo de pagamento era superior a 12 meses da data da compra e a taxa de juros praticada pelo fornecedor, para suas vendas a prazo, era 0,8% ao mês que equivale a 15% no prazo concedido à empresa compradora. A empresa Rapidinha S.A. pagou, adicionalmente, os seguintes encargos para dispor das mercadorias em condições de venda:

− R$ 80.000,00 de transporte para trazer a mercadoria da fábrica do fornecedor até seu depósito.

− R$ 10.000,00 de seguro para o transporte das mercadorias até seu depósito.

Sabe-se que nos diversos gastos efetuados pela empresa para dispor das mercadorias estavam incluídos os seguintes impostos:

− R$ 10.000,00 de impostos não recuperáveis

− R$ 290.000,00 de impostos recuperáveis

A empresa Rapidinha S.A. não tinha estoque de mercadorias antes desta compra e, em dezembro de 2016, vendeu 80% destas mercadorias pelo valor bruto de R$ 3.000.000,00. Sabendo-se que os impostos incidentes sobre estas vendas totalizaram R$ 450.000,00, o impacto total no resultado de 2016 decorrente da compra das mercadorias e da venda de parte do lote comprado foi, em reais,

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

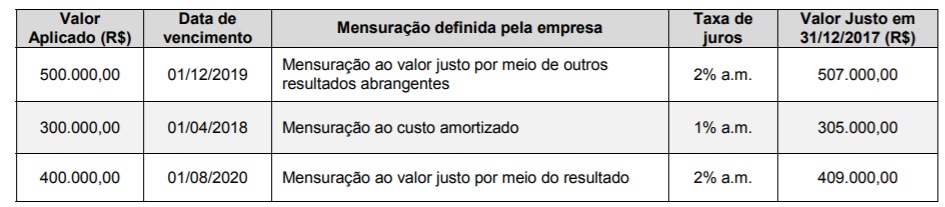

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

Em 31/12/2015, a Cia. dos Esportes adquiriu um equipamento por R$ 320.000,00 à vista. Estimou que a vida útil econômica era 6 anos e o valor residual esperado era R$ 20.000,00. Em 01/01/2017, a empresa reavaliou a vida útil econômica remanescente do equipamento para 4 anos e o valor residual para R$ 10.000,00. Em 31/12/2017, a Cia. dos Esportes resolveu trocar o equipamento e o vendeu por R$ 200.000,00, à vista.

O resultado obtido pela Cia. dos Esportes com a venda do equipamento foi