Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Q1874930

Contabilidade Geral

Entre a classificação das operações de Resultados de Exercícios

Futuros em instituições financeiras, analise as alternativas abaixo e, em seguida,

assinale a opção CORRETA:

I. Enquadram-se como rendas antecipadas aquelas recebidas antes do cumprimento da obrigação que lhes deu origem, sobre os quais não haja quaisquer perspectivas de exigibilidade e cuja apropriação, como renda efetiva, depende, apenas, da fluência do prazo. II. As rendas da espécie, correspondente a cada operação de valor até R$511,00 (quinhentos e onze reais), na data de sua ocorrência, podem ser apropriadas diretamente como rendas efetivas no ato do recebimento. III. Os custos ou despesas que excederem às correspondentes rendas antecipadas devem ser apropriadas no mesmo período da apuração da receita em decorrência da fluência do prazo. IV. As comissões por corretagens e taxas de colocação recebidas pelo serviço de distribuição de títulos e valores mobiliários que excederem a 2% (dois por cento) a.a., calculados sobre o valor dos títulos, registram-se em Rendas Antecipadas e apropriam-se em Rendas de Comissões de Colocação de Títulos em razão da fluência do prazo dos respectivos papéis, "pro rata temporis".

Estão CORRETOS apenas os itens:

I. Enquadram-se como rendas antecipadas aquelas recebidas antes do cumprimento da obrigação que lhes deu origem, sobre os quais não haja quaisquer perspectivas de exigibilidade e cuja apropriação, como renda efetiva, depende, apenas, da fluência do prazo. II. As rendas da espécie, correspondente a cada operação de valor até R$511,00 (quinhentos e onze reais), na data de sua ocorrência, podem ser apropriadas diretamente como rendas efetivas no ato do recebimento. III. Os custos ou despesas que excederem às correspondentes rendas antecipadas devem ser apropriadas no mesmo período da apuração da receita em decorrência da fluência do prazo. IV. As comissões por corretagens e taxas de colocação recebidas pelo serviço de distribuição de títulos e valores mobiliários que excederem a 2% (dois por cento) a.a., calculados sobre o valor dos títulos, registram-se em Rendas Antecipadas e apropriam-se em Rendas de Comissões de Colocação de Títulos em razão da fluência do prazo dos respectivos papéis, "pro rata temporis".

Estão CORRETOS apenas os itens:

Q1874912

Contabilidade Geral

Em relação ao conteúdo das notas explicativas selecionadas,

analise as opções abaixo (I a IV) e, em seguida, assinale a alternativa CORRETA.

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874911

Contabilidade Geral

Considerando os modelos de apresentação de demonstrações

contábeis, as respectivas notas explicativas e os períodos-base, assinale a

alternativa CORRETA:

Q1874900

Contabilidade Geral

No caso do teste de Recuperação de Ativos de Longo Prazo

realizado pela Companhia Aberta, identifique nos itens abaixo quais devem ser

divulgadas em notas explicativas e, em seguida, assinale a opção CORRETA:

I. As premissas chaves utilizada pela Administração para a determinação do valor realizável, a justificativa de sua utilização e se estão a valores nominais ou reais. II. Os períodos de projeções utilizados e se adotado o valor em uso, a justificativa de utilizar-se um período superior a cinco anos; as taxas de crescimento utilizadas nas projeções de fluxo de caixa e a taxa de desconto aplicada. III. As bases utilizadas para as projeções que são aquelas preparadas pela Administração considerando efeitos de melhorias (reestruturações e ou ampliações) e eventuais sinergias futuras, mas que sejam devidamente aprovadas pela Administração da Companhia. IV. Se uma possível e razoável mudança em uma premissa-chave sobre a qual a administração tenha baseado sua determinação de valor recuperável da Unidade Geradora de Caixa puder resultar em valor contábil inferior ao seu valor recuperável.

Estão CORRETOS apenas os itens:

I. As premissas chaves utilizada pela Administração para a determinação do valor realizável, a justificativa de sua utilização e se estão a valores nominais ou reais. II. Os períodos de projeções utilizados e se adotado o valor em uso, a justificativa de utilizar-se um período superior a cinco anos; as taxas de crescimento utilizadas nas projeções de fluxo de caixa e a taxa de desconto aplicada. III. As bases utilizadas para as projeções que são aquelas preparadas pela Administração considerando efeitos de melhorias (reestruturações e ou ampliações) e eventuais sinergias futuras, mas que sejam devidamente aprovadas pela Administração da Companhia. IV. Se uma possível e razoável mudança em uma premissa-chave sobre a qual a administração tenha baseado sua determinação de valor recuperável da Unidade Geradora de Caixa puder resultar em valor contábil inferior ao seu valor recuperável.

Estão CORRETOS apenas os itens:

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Araguaína - TO

Prova:

IDIB - 2020 - Prefeitura de Araguaína - TO - Técnico I - Contador |

Q1824725

Contabilidade Geral

Sobre a DRE - Demonstração do Resultado do Exercício,

analise os itens abaixo, onde aparecem rubricas que

pertencem ou não a esse demonstrativo:

I. Receitas II. Custo dos produtos, das mercadorias ou dos serviços vendidos III. Lucro bruto IV. Resultado abrangente do período V. Outras reversões de provisão VI. Despesas com vendas, gerais, administrativas e outras despesas e receitas operacionais VII.Parcela dos resultados de empresas investidas reconhecida por meio do método de equivalência patrimonial

Analisados os itens, é correto afirmar que

I. Receitas II. Custo dos produtos, das mercadorias ou dos serviços vendidos III. Lucro bruto IV. Resultado abrangente do período V. Outras reversões de provisão VI. Despesas com vendas, gerais, administrativas e outras despesas e receitas operacionais VII.Parcela dos resultados de empresas investidas reconhecida por meio do método de equivalência patrimonial

Analisados os itens, é correto afirmar que

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Água Branca - AL

Prova:

ADM&TEC - 2020 - Prefeitura de Água Branca - AL - Controlador Interno |

Q1817276

Contabilidade Geral

Leia as afirmativas a seguir:

I. O Balanço Patrimonial demonstra a situação estática dos direitos de um indivíduo num determinado período, conforme disposto na Lei das Sociedades por Ações (Lei nº 6.404/1976). II. A Lei nº 6.404/1976 veda a discriminação, na demonstração do resultado do exercício (DRE), do lucro ou prejuízo operacional.

Marque a alternativa CORRETA:

I. O Balanço Patrimonial demonstra a situação estática dos direitos de um indivíduo num determinado período, conforme disposto na Lei das Sociedades por Ações (Lei nº 6.404/1976). II. A Lei nº 6.404/1976 veda a discriminação, na demonstração do resultado do exercício (DRE), do lucro ou prejuízo operacional.

Marque a alternativa CORRETA:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Água Branca - AL

Prova:

ADM&TEC - 2020 - Prefeitura de Água Branca - AL - Controlador Interno |

Q1817275

Contabilidade Geral

Leia as afirmativas a seguir:

I. A demonstração do resultado do exercício (DRE) deve discriminar as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais, conforme disposto na lei nº 6.404/1976. II. Na determinação do resultado do exercício (DRE), não devem ser computados os encargos correspondentes às receitas e rendimentos, conforme disposto na Lei nº 6.404/1976.

Marque a alternativa CORRETA:

I. A demonstração do resultado do exercício (DRE) deve discriminar as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais, conforme disposto na lei nº 6.404/1976. II. Na determinação do resultado do exercício (DRE), não devem ser computados os encargos correspondentes às receitas e rendimentos, conforme disposto na Lei nº 6.404/1976.

Marque a alternativa CORRETA:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Água Branca - AL

Prova:

ADM&TEC - 2020 - Prefeitura de Água Branca - AL - Controlador Interno |

Q1817274

Contabilidade Geral

Leia as afirmativas a seguir:

I. A Comissão de Valores Mobiliários poderá classificar as companhias abertas em categorias, segundo as espécies e classes dos valores mobiliários por ela emitidos negociados no mercado, e especificará as normas sobre companhias abertas aplicáveis a cada categoria, conforme disposto na Lei Federal nº 6.404, de 15 de dezembro de 1976. II. A demonstração do resultado do exercício (DRE) não deve discriminar o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto, conforme disposto na Lei nº 6.404/1976.

Marque a alternativa CORRETA:

I. A Comissão de Valores Mobiliários poderá classificar as companhias abertas em categorias, segundo as espécies e classes dos valores mobiliários por ela emitidos negociados no mercado, e especificará as normas sobre companhias abertas aplicáveis a cada categoria, conforme disposto na Lei Federal nº 6.404, de 15 de dezembro de 1976. II. A demonstração do resultado do exercício (DRE) não deve discriminar o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto, conforme disposto na Lei nº 6.404/1976.

Marque a alternativa CORRETA:

Ano: 2020

Banca:

IDCAP

Órgão:

SAAE de Ibiraçu - ES

Prova:

IDCAP - 2020 - SAAE de Ibiraçu - ES - Contador |

Q1797441

Contabilidade Geral

Com relação a Demonstração do Resultado do

Exercício, observe as afirmações feitas abaixo:

I.É importante peça para a análise da situação econômica da empresa. II.É importante peça para a análise da situação financeira da empresa. III.É importante peça para análise da situação econômico-financeira da empresa. IV.É obrigatório, a partir da Lei 11.638/07, apenas para as empresas de capital aberto. V.A Receita Bruta corresponde ao valor do faturamento, após deduções de Devoluções e Abatimentos.

Está CORRETA a afirmação contida na opção:

I.É importante peça para a análise da situação econômica da empresa. II.É importante peça para a análise da situação financeira da empresa. III.É importante peça para análise da situação econômico-financeira da empresa. IV.É obrigatório, a partir da Lei 11.638/07, apenas para as empresas de capital aberto. V.A Receita Bruta corresponde ao valor do faturamento, após deduções de Devoluções e Abatimentos.

Está CORRETA a afirmação contida na opção:

Ano: 2020

Banca:

VUNESP

Órgão:

Prefeitura de Ilhabela - SP

Prova:

VUNESP - 2020 - Prefeitura de Ilhabela - SP - Técnico de Contabilidade |

Q1791156

Contabilidade Geral

Texto associado

Os dados a seguir deverão ser utilizados para responder à questão.

O resultado líquido do período totalizou, em R$:

Ano: 2020

Banca:

VUNESP

Órgão:

Prefeitura de Ilhabela - SP

Prova:

VUNESP - 2020 - Prefeitura de Ilhabela - SP - Técnico de Contabilidade |

Q1791154

Contabilidade Geral

Assinale a alternativa correta.

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de Fundão - ES

Prova:

IDCAP - 2020 - Prefeitura de Fundão - ES - Técnico em Contabilidade |

Q1755560

Contabilidade Geral

Entre as afirmativas sobre o Conceito de Receita,

assinale a opção CORRETA:

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de Fundão - ES

Prova:

IDCAP - 2020 - Prefeitura de Fundão - ES - Técnico em Contabilidade |

Q1755558

Contabilidade Geral

Em relação ao Conceito de Despesa, selecione entre

as opções abaixo CORRETA:

Ano: 2020

Banca:

FURB

Órgão:

Prefeitura de Massaranduba - SC

Prova:

FURB - 2020 - Prefeitura de Massaranduba - SC - Fiscal de Tributos |

Q1741146

Contabilidade Geral

Considerando que determinada empresa apurou os seguintes saldos para a Demonstração do Resultado em

31/12/2019: Despesa de Energia Elétrica – Administrativo R$ 300,00; Despesa de Telefone – Publicidade R$

200,00; Devolução de Vendas R$ 3.000,00; Custo da Mercadoria Vendida R$ 15.000,00; Despesa de Salários

– vendas R$ 2.500,00; Descontos incondicionais R$ 700,00; Impostos sobre vendas R$ 9.000,00; Comissões

de representantes R$ 900,00 e Receita de Vendas R$ 50.000,00. Pode-se afirmar que o Lucro Bruto da entidade

foi de R$:

Ano: 2020

Banca:

FURB

Órgão:

Prefeitura de Massaranduba - SC

Prova:

FURB - 2020 - Prefeitura de Massaranduba - SC - Fiscal de Tributos |

Q1741144

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, a Demonstração do Resultado do Exercício (DRE) deve ser apresentada

na forma dedutiva com os detalhes necessários das receitas, despesas, ganhos e perdas, definindo claramente

o lucro ou prejuízo do exercício, e por ação. Nesse contexto, analise as afirmativas abaixo e identifique a correta:

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Xinguara - PA

Prova:

IDIB - 2020 - Prefeitura de Xinguara - PA - Auditor Fiscal |

Q1725810

Contabilidade Geral

A Lei nº. 6.404/1976 dispõe sobre as Sociedades por Ações.

Referida lei, em seu art. 176, estabelece que, ao fim de cada

exercício social, a diretoria fará elaborar algumas

demonstrações financeiras. Considerando a supracitada lei e

suas atualizações, assinale a alternativa que evidencia todas

as demonstrações que deverão ser evidenciadas por uma

companhia de capital fechado.

Ano: 2020

Banca:

IDIB

Órgão:

Prefeitura de Xinguara - PA

Prova:

IDIB - 2020 - Prefeitura de Xinguara - PA - Auditor Fiscal |

Q1725806

Contabilidade Geral

O fato gerador do tributo é a ocorrência, em si, que traz à tona

a exigência do respectivo ônus para o contribuinte. Acerca do

fato gerador de tributos, assinale a alternativa que evidencia

uma afirmação incorreta.

Ano: 2020

Banca:

FAUEL

Órgão:

Prefeitura de Assis Chateaubriand - PR

Prova:

FAUEL - 2020 - Prefeitura de Assis Chateaubriand - PR - Contador |

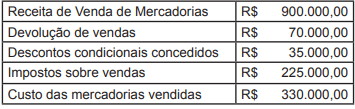

Q1712877

Contabilidade Geral

A tabela seguinte apresenta dados, em reais, retirados da Demonstração do Resultado do exercício de

uma companhia ao final de um determinado período.

Considerando-se somente os dados apresentados, o valor da receita líquida relativo ao período em questão é igual:

Considerando-se somente os dados apresentados, o valor da receita líquida relativo ao período em questão é igual:

Ano: 2020

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2020 - Câmara de Guarujá do Sul - SC - Contador |

Q1700352

Contabilidade Geral

As empresas deverão discriminar na Demonstração do Resultado do Exercício:

I. A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II. A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III. As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV. Caixa líquido das atividades de investimento e financiamento;

V. O lucro ou prejuízo operacional, as outras receitas e as outras despesas.

Podemos dizer que:

Ano: 2020

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2020 - Câmara de Guarujá do Sul - SC - Contador |

Q1700349

Contabilidade Geral

São exemplos de Despesas de Capital: