Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

I. “A carga tributária brasileira é uma das mais altas do mundo, mas acaba não sendo revertida para a população sob forma de bons serviços públicos e melhoria de qualidade de vida. Considerando tal fato, é viável e aceitável que os clientes sejam orientados a reduzir seu gasto tributário, seja pela postergação do pagamento de tributos ou por sua sonegação.”

PORQUE

II. “É dever do contador exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais.”

É correto afirmar que:

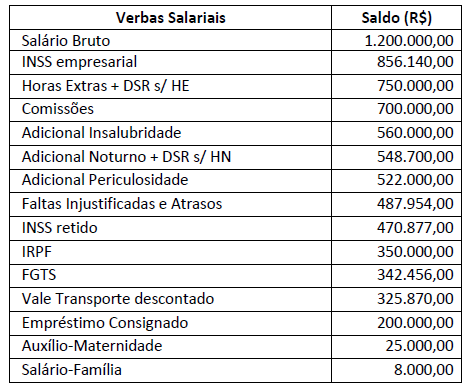

Em relação à Folha de Pagamento de uma Sociedade Empresária foram extraídos os seguintes dados, em 31.12.2019; observe.

Tomando como base apenas os dados fornecidos, qual o montante apropriado como despesa na Demonstração do

Resultado do Exercício em 31.12.2019?

• Valor da venda: R$ 1.000,00. • Valor do frete e seguro: R$ 200,00. • Alíquota interna do ICMS: 12%. • Alíquota do IPI: 5% • MVA: 40%.

O valor do ICMS a ser recolhido por substituição tributária será de:

• Compra de mercadorias para revenda à vista, por R$ 150.000,00. Nesse valor estão incluídos: ICMS à alíquota de 12%; PIS recuperável à alíquota de 1,65%; e COFINS recuperável à alíquota de 7,6%. • Venda a prazo no valor de R$ 130.000,00 de 60% das mercadorias adquiridas com entrega imediata e recebimento em 20/03/20. Os tributos incidentes sobre a venda são: ICMS de 12%; PIS de 1,65%; e, COFINS de7,6%. Sabendo-se que o estoque inicial de mercadorias no início do mês era igual a zero.

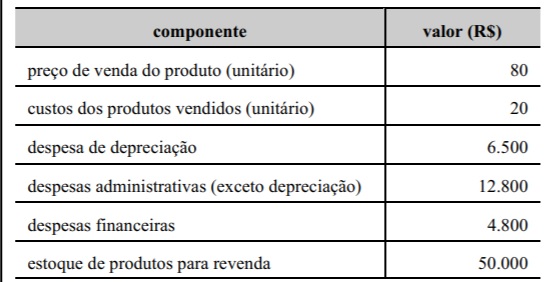

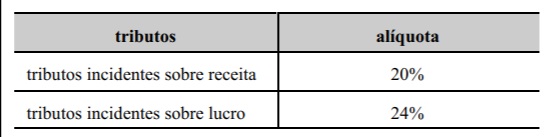

Considerando somente as transações apresentadas, qual foi o Resultado Bruto obtido pela Tomma Ltda. no mês de fevereiro de 2020?

Coluna 1:

1. Ativo 2. Receita 3. Despesa 4. Contribuição dos proprietários

Coluna 2:

( ) Corresponde a entrada de recursos para a entidade a título de contribuição de partes externas, que estabelece ou aumenta a participação delas no patrimônio líquido da entidade. ( ) É um recurso controlado no presente pela entidade como resultado de evento passado ( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários. ( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

Assinale a sequência CORRETA:

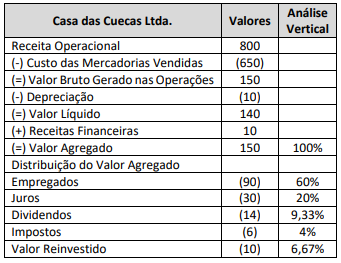

Recebem o nome de demonstrações financeiras os diversos modelos de relatórios contábeis produzidos com o objetivo de atender às condições necessárias para a tomada de decisões a respeito de gastos e investimentos. Sendo assim, é correto afirmar que o modelo, com valores hipotéticos, apresentado acima corresponde a uma demonstração

I. As demonstrações contábeis são documentos que uma empresa elabora e divulga, com o objetivo de representar seu fluxo contábil e financeiro em um certo período.

II. Apesar de obrigatórias para algumas empresas, é importante elaborar as demonstrações contábeis para que se tornem uma espécie de "mapa" para os administradores, auxiliando nas tomadas de decisões em comparação com os períodos anteriores ao atual.

III. A elaboração das demonstrações contábeis (financeiras) acontecem ao fim do período do exercício pelo setor administrativo e contabilístico da empresa.

IV. A Demonstração do Resultado do Exercício é responsável pelas entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

Na parte B do e-LALUR, no registro M010, os valores representativos de adições ao lucro de períodos futuros devem ser escriturados a crédito, e as exclusões, a débito.

Em combinações de negócios por incorporação, os prejuízos fiscais a compensar da adquirida representam um atrativo adicional para o adquirente, visto o direito líquido de compensação fiscal previsto na legislação.

Enquanto os ganhos por equivalência patrimonial devem ser adicionados para fins de apuração do lucro real, os dividendos recebidos em ganhos por equivalência patrimonial devem ser excluídos.

Lucro real é o lucro líquido contábil, apurado nos termos da normatização comercial vigente, ajustado pelas adições, exclusões e compensações previstas na legislação tributária.

A respeito dos procedimentos estabelecidos pela legislação

societária e pelo Comitê de Pronunciamentos Contábeis (CPC)

em relação às demonstrações contábeis, julgue o item a seguir.

Na demonstração do resultado do exercício de uma empresa comercial, o lucro bruto representa a diferença entre a receita bruta das vendas e o somatório dos seguintes eventos: deduções das vendas, abatimentos e impostos.

No que diz respeito à administração financeira, julgue o item a seguir.

O relatório financeiro que computa vendas brutas e subtrai

custos dos produtos vendidos, apresentando o lucro

operacional, é a demonstração de resultados.