Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

O auditor obteve cópia do Documento Auxiliar da Nota Fiscal Eletrônica (DANFE) que acobertou a operação. Entre outras informações, constavam no DANFE os campos:

• Valor das mercadorias: R$ 1.000. • Valor do IPI: R$ 100. • Valor do ICMS: 170. • Valor total da nota fiscal: R$ 1.100.

Sabendo que a companhia Atalaia está enquadrada no regime de tributação do Lucro Presumido e não é contribuinte do IPI e tampouco do ICMS, o valor correto da operação que deve ser registrado na conta contábil “Estoque de materiais” é de:

Conta Valor (R$) Receita bruta com prestação de serviços 150.000 Cancelamento de receita de prestação de serviços 5.000 Abatimentos concedidos sobre a receita de prestação de serviços 2.000 Despesas com propaganda e publicidade 9.000 Comissões sobre as vendas de prestação de serviços 7.000 Impostos sobre a receita de prestação de serviços 11.000 Perdas estimadas em créditos de liquidação duvidosa 6.000 Receita de juros cobrados de clientes por atraso no pagamento de duplicatas 1.500 Desconto concedido a clientes no pagamento antecipado de duplicatas 500 Custo da prestação de serviços 80.000

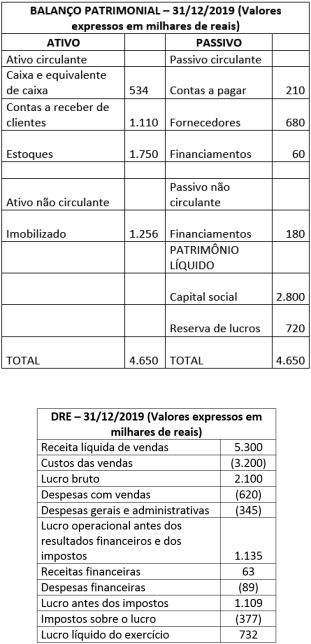

Em 2018 a Receita Líquida de Vendas e o Lucro Bruto da Companhia Imparare foram, respectivamente, de:

Houve ainda os seguintes gastos relacionados ao bem:

• IPI não recuperável no valor de R$ 5.000. • ICMS não recuperável no valor de R$ 8.000. • Armazenamento no valor R$ 1.500. • Transporte, escolta e seguro do bem no valor de R$ 2.500. • Montagem do bem no valor de R$ 500.

O valor do bem que foi registrado pela contabilidade no ativo imobilizado da companhia Marejada foi de:

A Companhia Tajay é um comércio varejista e no final do dia 30/11/2019 foi surpreendida com o roubo da totalidade do seu estoque de mercadorias para revenda.

Para determinar o valor roubado, considere as seguintes informações do mês de novembro de 2019:

• O valor do saldo da conta “estoques de mercadorias para revenda” no início do mês era de R$ 50.000. • A receita líquida de vendas de novembro foi de R$ 200.000, tendo recebido R$ 80.000 à vista e o restante registrado na conta do ativo circulante “Duplicatas a receber”. • No início de novembro o saldo da conta “Duplicatas a receber” era devedor em R$ 3.000. Durante o mês, essa conta recebeu um total de créditos de R$ 55.000, em decorrência de recebimentos de clientes. • A conta “Fornecedores a pagar” registra as obrigações de compras a prazo de mercadorias para revenda. No início de novembro o saldo dessa conta era credor em R$ 20.000. Durante o mês, ela recebeu um total de R$ 50.000 em débitos, que são referentes a pagamentos efetuados pela empresa aos seus fornecedores, de quem comprou a prazo. Ao final de novembro o saldo da conta “Fornecedores a pagar” era credor em R$ 35.000. • A Companhia Tajay tem por política comercial sempre obter uma margem bruta de 50% sobre o valor da receita líquida de vendas de mercadorias. • O valor das compras à vista de mercadorias para revenda foi de R$ 40.000. • As despesas operacionais do mês foram de R$ 25.000. • Houve a devolução de compras de mercadorias no valor de R$ 10.000.

Então, o valor roubado do estoque de mercadorias

para revenda foi de:

Para responder a questão considere:

A empresa Bella Ragazza é uma prestadora de serviços e em 30 de novembro de 2018 apresentava a seguinte situação patrimonial:

Conta Valor (R$)

Capital social 60.500

Fornecedores a pagar 1.000

Reservas de lucros 3.000

Investimentos 15.500

Depreciação acumulada 1.500

Despesas pagas antecipadamente 4.000

Imobilizado 30.000

Caixa e equivalentes de caixa 12.000

Salários a pagar 6.000

Contas a receber – curto prazo 11.000

Financiamentos a pagar – longo prazo 10.000

Estoque de materiais 7.000

Ações em tesouraria 2.500

Durante o mês de dezembro de 2018, a Bella Ragazza realizou somente as seguintes operações. Considere que não há tributação:

1. As obrigações que estavam registradas no passivo circulante em 30/11/2018 foram pagas.

2. Prestou serviços no valor de R$ 20.000, sendo que recebeu metade à vista e o restante os clientes se comprometeram a pagar em até 60 dias. Para a prestação dos serviços utilizou R$ 7.000 de materiais que estavam no estoque.

3. Em 01/12/2018 obteve empréstimo bancário de R$ 8.000. Em 30/12/2018 pagou o valor de R$ 8.000 ao banco acrescido de juros de R$ 100.

4. Reconheceu R$ 500 referente à apropriação de despesas que haviam sido pagas antecipadamente.

5. Adquiriu, à vista, estoque de materiais por R$ 9.000.

6. Realizou o pagamento de despesas administrativas referentes ao mês de dezembro de 2018 no valor de R$ 2.000.

7. Fez a provisão de salários do mês de dezembro de 2018 no valor de R$ 6.000, que serão pagos em janeiro de 2019.

8. Reconheceu a depreciação do imobilizado referente ao mês de dezembro de 2018 pelo método

das cotas constantes. O imobilizado tem vida útil

de 60 meses e não tem valor residual.

Receita Bruta de Vendas 150.000,00 (–) ISS (4.500,00) Receita Líquida de Vendas 145.500,00 (–) Custo dos Serviços Vendidos (83.500,00) (=) Lucro Bruto 62.000,00 (–) Despesas com pessoal (27.500,00) (–) Depreciação (3.500,00) (–) Água e Luz (500,00) (–) Telefone (1.000,00) (–) Internet (1.500,00) (–) Despesas Financeiras (4.200,00) (–) Receitas Financeiras (6.200,00) (=) Lucro antes do IR e CSLL 30.000,00 (–) Provisão IR e CSLL (6.000,00) (=) Lucro Líquido do Exercício 24.000,00

Com base nas informações apresentadas na DRE, a empresa elaborou a Demonstração do Valor Adicionado (DVA), cujo valor e percentual de remuneração retida correspondeu a:

As informações a seguir referem-se a questão.

A empresa Encerrando S/A apresentou os seguintes saldos em suas contas em 31/12/2019:

Capital Social 50.000,00 Intangível 15.000,00

Clientes 7.000,00 Receita de Vendas 150.000,00

CMV 120.000,00 Salários a Pagar 6.000,00

Despesas Gerais 25.000,00 Caixa 5.000,00

Estoques 10.000,00 Capital a Realizar 5.000,00

Financiamentos 8.000,00 Depreciação Acumulada 4.000,00

Imobilizado 36.000,00 Fornecedores 5.000,00

O contador da Empresa Alfa, ao elaborar as demonstrações contábeis da empresa, obteve do sistema contábil, após a apuração do resultado, os seguintes relatórios referentes ao exercício findo em 31/12/2019.

Ao analisar os dados obtidos, o contador identificou a ausência da contabilização da depreciação do ativo imobilizado para o referido exercício, no valor de R$ 12.000,00 (doze mil reais).

Após fazer essa retificação, o efeito sobre as demonstrações anteriormente apresentadas será de uma redução

A respeito dos componentes patrimoniais e dos fatos contábeis, julgue o item a seguir.

A distribuição de dividendos aos sócios se dará à medida que

a empresa gerar lucro, ou quando o seu acervo líquido estiver

positivo, isto é, com o ativo superior ao passivo.

Na empresa Flet Ltda., durante o período contábil de 2018, o estoque final fechou em R$ 50.000,00 a mais do que o estoque inicial do mesmo ano. E, no final de 2018, a conta fornecedores fechou em R$ 40.000,00 a mais do que o saldo inicial nesse mesmo ano.

Como o custo das mercadorias vendidas em 2018 totalizou R$ 180.000,00, qual foi o total pago de compras no exercício de 2018?

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

O produto obtido por uma sociedade anônima com a venda

de partes beneficiárias e bônus de subscrição será apresentado

como receita operacional na demonstração do resultado

do exercício.

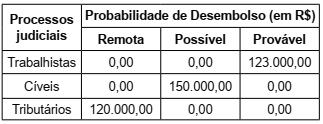

O departamento jurídico de uma empresa de capital aberto apresentou as seguintes informações para o Departamento de Contabilidade:

O valor da Despesa com Provisão na Demonstração de

Resultado do Exercício será, em R$:

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

Os dados a seguir serão utilizados para responder à questão.

Analise o Balancete de Verificação da Cia Valinhos em 31/12/2018.

Com base nessas informações, nos termos da Lei nº 6.404/1976 e suas alterações, o Lucro Líquido do Exercício apresentará um valor, em reais, de

A partir dessas informações, julgue o item a seguir.

O gestor contábil deve debitar como despesa operacional o valor de R$ 25.000, referente ao valor pago pelo frete.

Considerando os conceitos de receita, despesa, ganhos e perdas, julgue o próximo item.

Ganhos representam outros itens que se enquadram na

definição de receita e podem ou não surgir no curso das

atividades usuais da entidade, representando aumentos nos

benefícios econômicos, e, como tais, não diferem, em natureza,

das receitas.