Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

I. Embora a DRE seja elaborada anualmente para fins legais de divulgação, em geral são feitas mensalmente para fins administrativos e anualmente (Lucro Real Anual) ou trimestralmente (Lucro Real Trimestral) para fins fiscais. II. O artigo 187 da Lei nº 6.404/1976 estabelece a ordem de apresentação das receitas, custos e despesas, na DRE, para fins de publicação. III. Segundo a Lei nº 6.404/1976, essa demonstração deverá discriminar, entre outros, a Receita Líquida das vendas e transferências, as deduções de aquisição de produtos, os descontos e os tributos. IV. A DRE também deverá discriminar as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

É correto o que se afirma

De acordo com as informações fornecidas pela Contabilidade da Companhia Industrial Plutão Ltda., responda à questão.

• Data base do cálculo: Primeiro trimestre de 2019• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes dos impostos

Diretos (IRPJ e CSLL) R$ 1.264.000,00

Como informações adicionais, a contabilidade forneceu:

• Adições temporárias: R$ 178.000,00

• Adições permanentes: R$ 22.000,00

• Exclusões permanentes: R$ 45.500,00

• Exclusões temporárias: R$ 18.500,00

A Empresa apresenta, ainda, expectativa de geração de lucros tributáveis futuros, determinada em estudo técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, no montante de R$ 400.000,00, deverão ser utilizados pela Empresa para o referido cálculo.

A soma dos valores, em reais, do imposto de renda e do

respectivo adicional do imposto de renda é de

De acordo com as informações a seguir, responda à questão.

A empresa comercial Bons Produtos Ltda. é tributada pelo lucro real e está enquadrada na não cumulatividade para fins de apuração e recolhimento dos tributos relativos ao Pis e à Cofins. Durante um determinado mês, registrou as seguintes operações:

Compras de mercadorias para revenda 220.000,00

Energia elétrica 3.000,00

Aluguel pago a pessoa jurídica 10.000,00

Aluguel pago a pessoa física 7.000,00

Festa de confraternização 15.000,00

Honorários advocatícios 5.000,00

Nesse mesmo mês, obteve uma receita bruta de vendas

de mercadorias no valor de R$ 500.000,00.

De acordo com as informações a seguir, responda à questão.

A empresa comercial Bons Produtos Ltda. é tributada pelo lucro real e está enquadrada na não cumulatividade para fins de apuração e recolhimento dos tributos relativos ao Pis e à Cofins. Durante um determinado mês, registrou as seguintes operações:

Compras de mercadorias para revenda 220.000,00

Energia elétrica 3.000,00

Aluguel pago a pessoa jurídica 10.000,00

Aluguel pago a pessoa física 7.000,00

Festa de confraternização 15.000,00

Honorários advocatícios 5.000,00

Nesse mesmo mês, obteve uma receita bruta de vendas

de mercadorias no valor de R$ 500.000,00.

Assinale a alternativa que indica o valor do Lucro Bruto e do Lucro Líquido, respectivamente, da empresa em 31 de dezembro de 2019, após o encerramento do exercício, conforme balancete a seguir fornecido pela contabilidade:

Balancete em 31/12/2019 Reais

Estoques de mercadorias 85.000,00

Fornecedores nacionais 65.000,00

Caixa e Equivalentes de Caixa 55.000,00

Despesas com IR e CS 40.000,00

Despesas Comerciais 45.000,00

Receitas de Vendas Líquidas 370.000,00

Contas a Pagar 20.000,00

Despesas Gerais 26.000,00

Impostos a Recolher 65.000,00

Clientes 130.000,00

Capital Social 100.000,00

CMV – Custo das Mercadorias Vendidas 185.000,00

Imobilizado, líquido 80.000,00

Receitas Financeiras 3.000,00

Despesas Financeiras 7.000,00

Empréstimos Bancários 30.000,00

A demonstração do resultado do exercício (DRE) é uma das obrigações mais importantes para qualquer instituição, independentemente de seu tamanho. A DRE tem um papel importante na tomada de decisões por parte dos gestores das empresas e concentra em si informações de grande relevância para a realização de um bom planejamento estratégico e para a análise dos investidores e interessados na sociedade. Assim, a DRE consiste em um relatório sucinto das operações realizadas por uma empresa durante um determinado período de tempo. Na DRE, sobressai um dos valores mais importantes para as pessoas nela interessadas, o resultado líquido do período, lucro ou prejuízo. Considerando essas informações, julgue os itens a seguir.

I A DRE é um relatório contábil que reflete a variação da situação financeira entre dois momentos diferentes e sua distribuição.

II A DRE é um relatório contábil que reflete o patrimônio líquido em determinado momento e sua distribuição.

III A DRE é um relatório contábil que reflete as despesas e receitas incorridas entre dois momentos diferentes e consecutivos.

IV A DRE é um relatório contábil que reflete as despesas pagas e as receitas recebidas entre dois momentos diferentes e consecutivos e sua distribuição.

V A DRE é um relatório contábil que reflete somente as despesas de um período.

Assinale a alternativa correta.

No encerramento do exercício X1, uma empresa contratou uma assinatura de revistas pelo período de 1 ano. Pagou, no ato da contratação da assinatura (1.º/5/X1), o valor de R$ 756,00. A assinatura teve início em maio de X1 e encerrará em abril de X2. A convenção contábil da materialidade ou relevância, segundo a qual valores inexpressivos podem ser registrados de forma mais simples, foi ignorada e teve-se em mente o previsto no artigo 179 da Lei n.º 6.404/1976.

Com base nesse caso hipotético, é correto afirmar que a consequência escritural dessa operação, por ocasião do encerramento do exercício, em 31/12/X1, é uma

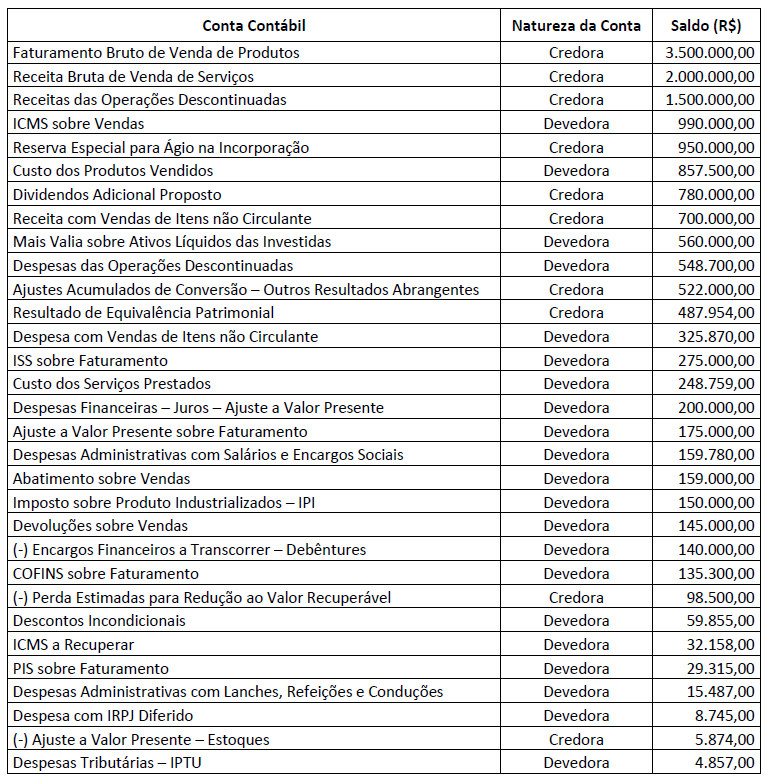

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o Resultado Líquido do Exercício, em 31/12/2019, é de: