Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

( ) O Balanço Patrimonial é uma demonstração contábil estática e sintética que mostra a situação financeira e patrimonial em uma determinada data. O ativo é constituído pelos bens e direitos de natureza devedora, e o passivo é formado pelas obrigações com terceiros e sócios de natureza credora. ( ) A Demonstração do Resultado do Exercício tem por objetivo evidenciar todas as movimentações ocorridas no Patrimônio Líquido durante o exercício. Faz o link do fluxo de uma conta para outra e indica a origem e o valor de cada variação no Patrimônio Líquido da companhia. ( ) A Demonstração de Resultados Abrangentes visa a apresentar as mutações ocorridas no patrimônio líquido durante o período e outros eventos não derivados de transações com os sócios. ( ) A Demonstração dos Fluxos de Caixa é um relatório contábil econômico-financeiro que evidencia as contas de resultado de forma dinâmica na vertical. Tem como objetivo demonstrar o resultado do exercício e os elementos que o formaram e mensuraram o desempenho da companhia, respeitando o princípio da competência. ( ) A Demonstração do Valor Adicionado é uma demonstração contábil que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição em um determinado período, sob a ótica do regime de competência, que tem como principal fonte de informações a demonstração do resultado do exercício.

A sequência correta é

Contas Total (R$)

Despesas Financeiras 100,00 Provisões IRPJ e CSSL 300,00

Despesas Administrativas 600,00 Despesas com Vendas 800,00 Deduções da Receita 1.800,00 Custo das Mercadorias Vendidas 4.600,00 Receita Bruta 10.000,00

De acordo com os valores apresentados, qual o valor do Lucro Bruto?

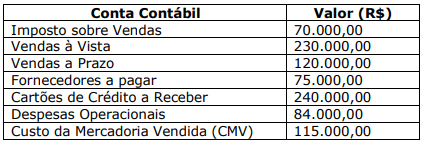

No dia 31 de janeiro de 2018, o Supermercado Alpha apresentou os seguintes saldos em seu balancete de verificação:

Com base somente nessas informações, qual o valor do Lucro Bruto?

Em 5/1/X1, a empresa adquiriu R$30.000 em estoque. Em 20/1/X1, ela vendeu metade do estoque por R$40.000, para recebimento em 3 meses. A alíquota do ICMS é de 18%.

Assinale a alternativa que indique o saldo da conta referente ao ICMS no Balanço Patrimonial da empresa em 31/1/X1.

Considere os dados a seguir para responder à questão.

Uma entidade apresentou o seguinte balancete de verificação em 2020:

I. O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica. II. A posição patrimonial e financeira da entidade é afetada pelos recursos econômicos que ela controla, sua estrutura financeira, sua liquidez e solvência e sua capacidade de adaptação às mudanças no ambiente em que opera. III. As decisões econômicas que são tomadas pelos usuários das demonstrações contábeis requerem uma avaliação da capacidade que a entidade tem para gerar caixa e equivalentes de caixa, e da época e grau de certeza dessa geração.

Quais estão corretas?

A respeito das demonstrações contábeis, julgue o item subsequente.

Apesar de a apresentação funcional ser a mais utilizada pelas

organizações na elaboração da demonstração de resultado do

exercício, a apresentação por natureza da despesa é a

incentivada pelas normas contábeis.

Com relação aos custos e às receitas apurados pela contabilidade, julgue o item que se segue.

Para fins contábeis, a receita se torna reconhecível quando da

emissão da nota fiscal de venda ou de prestação de serviços ao

cliente.

A correta mensuração da receita contábil dos bens ou dos serviços fornecidos aos clientes exige a identificação das obrigações de performance assumidas, desde que formalmente expressas no contrato específico com o cliente.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Dados do Balancete Verificação 31/12/19 Valor em R$

Vendas de Mercadorias 265.000

Devolução de Vendas 8.000

Estoque Inicial de Mercadorias 40.000

Abatimentos sobre Compras 7.000

Abatimentos sobre Vendas 5.000

Devolução de Compras 13.000

Estoque Final de Mercadorias 30.000

Compras de Mercadorias 200.000

Com base nas informações acima, qual o Lucro Bruto apurado em 31/12/19?