Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

Q3810701

Contabilidade Geral

Os fatos contábeis representam os eventos que alteram a estrutura patrimonial das entidades, exigindo registro adequado para

correta mensuração dos impactos financeiros. Considerando a classificação dos fatos contábeis e sua aplicação prática, indique a

alternativa correta.

Q3810700

Contabilidade Geral

A correta estruturação do patrimônio de uma entidade é essencial para sua gestão estratégica e tomada de decisão. A equação

contábil fundamental e os princípios de reconhecimento patrimonial definem a base para análise econômica e financeira da empresa.

Considerando as configurações do patrimônio e suas implicações na avaliação contábil, marque o item correto.

Q3810699

Contabilidade Geral

A contabilidade, enquanto ciência social aplicada, tem como propósito a mensuração, análise e comunicação de informações

econômico-financeiras das entidades, permitindo a tomada de decisões baseada em dados estruturados. Considerando os conceitos,

objetivos e finalidades da contabilidade, assinale a alternativa correta.

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809946

Contabilidade Geral

A equação básica da contabilidade ou equação patrimonial

é expressa pelos elementos do patrimônio, representando a

estrutura financeira da entidade. A equação básica da

contabilidade é representada por:

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809944

Contabilidade Geral

No funcionamento de uma entidade, ocorrem diversos

eventos relacionados à sua gestão e operação. Alguns

desses eventos impactam o patrimônio e devem ser

registrados na contabilidade; outros não alteram a equação

patrimonial, embora façam parte da rotina administrativa.

Nesse sentido, é considerado um ato administrativo

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809938

Contabilidade Geral

O balancete de verificação é um relatório contábil, elaborado

a partir dos saldos das contas do razão. O balancete de

verificação tem por finalidade

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809937

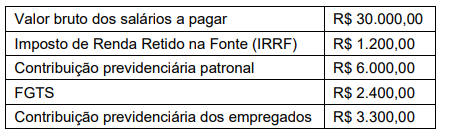

Contabilidade Geral

A tabela a seguir apresenta as informações da folha de

pagamento da empresa F, referentes ao mês de agosto de

2025, que serão pagas em setembro de 2025.

Ao reconhecer a folha de pagamento do mês de agosto de 2025, com base nas informações e valores apresentados, os lançamentos contábeis provocarão um aumento do passivo circulante no valor de

Ao reconhecer a folha de pagamento do mês de agosto de 2025, com base nas informações e valores apresentados, os lançamentos contábeis provocarão um aumento do passivo circulante no valor de

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809935

Contabilidade Geral

Uma empresa adquiriu, a prazo, mercadorias para revenda

no valor de R$ 45.000,00. A política comercial da empresa

prevê uma margem de lucro de 40% sobre vendas, as quais

serão realizadas à vista. Considerando a escrituração pelo

método das partidas dobradas, qual lançamento contábil

representa essa transação de compra de mercadorias?

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809931

Contabilidade Geral

Os fatos contábeis podem alterar a composição ou o valor

do patrimônio de uma entidade. É considerado um fato

contábil permutativo a

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809928

Contabilidade Geral

A informação contábil deve contribuir com a tomada de

decisão, a responsabilização (accountability) e a prestação

de contas. Qual característica qualitativa consiste em ter

informação disponível para os usuários antes que ela deixe

de ser útil para fins de elaboração e divulgação da

informação contábil?

Ano: 2025

Banca:

IGECAP

Órgão:

Câmara de Bezerros - PE

Prova:

IGECAP - 2025 - Câmara de Bezerros - PE - Agente Administrativo |

Q3806747

Contabilidade Geral

Uma prefeitura contratou uma empresa para fornecer

materiais escolares à rede municipal. Durante a análise

contábil, a equipe de finanças solicitou a Demonstração

do Resultado do Exercício (DRE) da empresa para

compreender melhor sua performance financeira ao

longo do último ano fiscal.

A DRE é um demonstrativo contábil que apresenta, de forma detalhada, todas as receitas, custos e despesas da empresa em determinado período, permitindo identificar o resultado líquido, seja ele lucro ou prejuízo. Por meio da DRE, gestores, investidores e órgãos de controle podem avaliar a eficiência operacional, a rentabilidade e a capacidade da empresa de gerar resultados financeiros consistentes.

Considerando as informações acima, assinale a alternativa que apresenta corretamente o principal objetivo da DRE:

A DRE é um demonstrativo contábil que apresenta, de forma detalhada, todas as receitas, custos e despesas da empresa em determinado período, permitindo identificar o resultado líquido, seja ele lucro ou prejuízo. Por meio da DRE, gestores, investidores e órgãos de controle podem avaliar a eficiência operacional, a rentabilidade e a capacidade da empresa de gerar resultados financeiros consistentes.

Considerando as informações acima, assinale a alternativa que apresenta corretamente o principal objetivo da DRE:

Ano: 2025

Banca:

Avança SP

Órgão:

SAAE de Cerquilho - SP

Prova:

Avança SP - 2025 - SAAE de Cerquilho - SP - Assistente Administrativo |

Q3798251

Contabilidade Geral

A respeito da estrutura conceitual básica da

Contabilidade, analise as afirmativas a seguir:

I. A estrutura conceitual especifica uma abordagem para que o profissional da contabilidade identifique ameaças ao cumprimento dos princípios fundamentais.

II. A estrutura conceitual também demanda que o contador avalie as ameaças identificadas e trate essas ameaças de forma a sempre eliminá-las, não sendo aceitável apenas reduzi-las.

III. O profissional da contabilidade deve aplicar a estrutura conceitual para identificar, avaliar e tratar as ameaças ao cumprimento dos princípios fundamentais.

IV. Ao aplicar a estrutura conceitual, o profissional da contabilidade deve ter uma mente questionadora, exercer o julgamento profissional e usar o teste do terceiro informado e prudente.

Assinale a alternativa correta:

I. A estrutura conceitual especifica uma abordagem para que o profissional da contabilidade identifique ameaças ao cumprimento dos princípios fundamentais.

II. A estrutura conceitual também demanda que o contador avalie as ameaças identificadas e trate essas ameaças de forma a sempre eliminá-las, não sendo aceitável apenas reduzi-las.

III. O profissional da contabilidade deve aplicar a estrutura conceitual para identificar, avaliar e tratar as ameaças ao cumprimento dos princípios fundamentais.

IV. Ao aplicar a estrutura conceitual, o profissional da contabilidade deve ter uma mente questionadora, exercer o julgamento profissional e usar o teste do terceiro informado e prudente.

Assinale a alternativa correta:

Ano: 2025

Banca:

Unesc

Órgão:

Prefeitura de Jaguaruna - SC

Prova:

Unesc - 2025 - Prefeitura de Jaguaruna - SC - Auxiliar Contábil |

Q3797387

Contabilidade Geral

O registro contábil deve seguir rigorosamente os

princípios que regem a ciência contábil para garantir a

fidedignidade das informações. Acerca do Princípio da

Competência e sua aplicação prática, analise as

afirmativas abaixo e marque V para as verdadeiras e F

para as falsas.

(__)O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

(__)Conforme este princípio, uma despesa de aluguel de dezembro, paga apenas em janeiro do ano seguinte, deve ser contabilizada como despesa apenas em janeiro.

(__)A aplicação do Princípio da Competência é obrigatória para a contabilidade pública e empresarial na apuração do resultado patrimonial.

(__)O registro de receitas antecipadas, antes da entrega do bem ou serviço, é reconhecido imediatamente como receita no resultado pelo Princípio da Competência.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

(__)Conforme este princípio, uma despesa de aluguel de dezembro, paga apenas em janeiro do ano seguinte, deve ser contabilizada como despesa apenas em janeiro.

(__)A aplicação do Princípio da Competência é obrigatória para a contabilidade pública e empresarial na apuração do resultado patrimonial.

(__)O registro de receitas antecipadas, antes da entrega do bem ou serviço, é reconhecido imediatamente como receita no resultado pelo Princípio da Competência.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2025

Banca:

Unesc

Órgão:

Prefeitura de Jaguaruna - SC

Prova:

Unesc - 2025 - Prefeitura de Jaguaruna - SC - Contador |

Q3796706

Contabilidade Geral

A doutrina e a normatização contábil estabelecem que os

princípios de contabilidade constituem a base conceitual

necessária para garantir a adequada mensuração e

evidenciação do patrimônio das entidades. Esses

princípios fornecem diretrizes que asseguram a

consistência, a comparabilidade e a fidedignidade das

informações contábeis, permitindo que ativos, passivos e

patrimônio líquido sejam registrados segundo critérios

reconhecidos e uniformes. À vista dessa função

estruturante dos princípios contábeis, assinale a

alternativa correta:

Ano: 2025

Banca:

Unesc

Órgão:

Prefeitura de Jaguaruna - SC

Prova:

Unesc - 2025 - Prefeitura de Jaguaruna - SC - Contador |

Q3796703

Contabilidade Geral

A classificação das contas contábeis, conforme a teoria

geral da contabilidade, organiza o registro das operações

de modo a permitir a adequada evidenciação das

mutações patrimoniais e do resultado. As contas

patrimoniais representam os elementos permanentes do

patrimônio (ativo, passivo e patrimônio líquido) enquanto

as contas de resultado evidenciam receitas e despesas,

permitindo a apuração do resultado econômico. Todas

essas contas são estruturadas e uniformizadas por meio

de um plano de contas, que garante padronização e

consistência entre registros. Assinale a alternativa

correta:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795398

Contabilidade Geral

Em 31/12/2024, a Cia Alfa Beta apresentava os seguintes saldos e informações para

fins de classificação no Balanço Patrimonial.

• Disponibilidades: R$ 120.000 • Clientes com expectativa de liquidação em até 15 meses: R$ 80.000 • Empréstimo contraído com vencimento em 10 meses: R$ 60.000 • Empréstimo contraído com vencimento em 26 meses: R$ 150.000 • Estoques com expectativa de vendas em 8 meses: R$ 90.000 • Outras exigibilidades com vencimento em 18 meses: R$ 40.000

Considerando o disposto na NBC TG 26 (R5) e que o ciclo operacional da entidade é de 12 meses, assinale a alternativa que apresenta, respectivamente, os saldos do Ativo Circulante e do Passivo Circulante em 31/12/2024.

• Disponibilidades: R$ 120.000 • Clientes com expectativa de liquidação em até 15 meses: R$ 80.000 • Empréstimo contraído com vencimento em 10 meses: R$ 60.000 • Empréstimo contraído com vencimento em 26 meses: R$ 150.000 • Estoques com expectativa de vendas em 8 meses: R$ 90.000 • Outras exigibilidades com vencimento em 18 meses: R$ 40.000

Considerando o disposto na NBC TG 26 (R5) e que o ciclo operacional da entidade é de 12 meses, assinale a alternativa que apresenta, respectivamente, os saldos do Ativo Circulante e do Passivo Circulante em 31/12/2024.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795396

Contabilidade Geral

A NBC TG – Estrutura Conceitual define conceitos, elementos, critérios de

reconhecimento e mensuração, bem como características qualitativas da informação contábil. Sobre

essa Norma, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791193

Contabilidade Geral

O Balanço Patrimonial é uma ferramenta contábil

essencial para qualquer organização, seja pública ou

privada, pois permite visualizar de forma clara e

sistemática a situação financeira em determinado

momento. Por meio dele, gestores e administradores

conseguem analisar o comportamento dos recursos da

entidade, compreender a movimentação de ativos e

passivos, identificar oportunidades de redução de custos,

orientar decisões estratégicas e financeiras, bem como

fornecer informações confiáveis a órgãos de controle,

investidores e parceiros.

Diante disso, considere as afirmativas a seguir, marque a alternativa correta, sobre as finalidades do Balanço Patrimonial:

Diante disso, considere as afirmativas a seguir, marque a alternativa correta, sobre as finalidades do Balanço Patrimonial:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791188

Contabilidade Geral

O fluxo de caixa é uma ferramenta contábil fundamental

para a gestão financeira de qualquer organização,

permitindo que gestores acompanhem detalhadamente

todos os recursos em um determinado período, que pode

ser diário, semanal ou mensal. Ao registrar e analisar

essas movimentações, o gestor consegue entender a

capacidade da empresa de gerar receita suficiente para

cobrir despesas, planejar investimentos futuros,

antecipar medidas para negociar dívidas e melhorar a

saúde financeira do negócio. Além disso, o fluxo de caixa

oferece uma visão consolidada das finanças,

possibilitando tomadas de decisão mais estratégicas e

fundamentadas, com base em dados precisos sobre o movimento de recursos.

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786798

Contabilidade Geral

Com relação aos critérios de reconhecimento nas demonstrações

contábeis e sua relação com a evidenciação, assinale (V) para a

afirmativa verdadeira e (F) para a falsa.

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,