Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

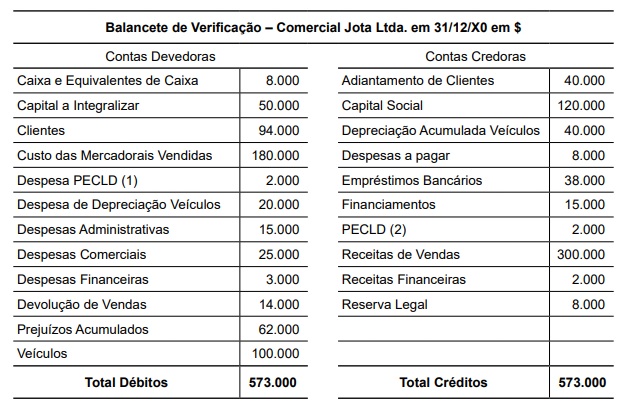

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.

• Integralização de capital social em dinheiro no valor de R$ 50.000,00.

• Compra de mercadorias à vista no valor de R$ 12.000,00.

Considerando essas operações, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

I. O plano de contas é o conjunto organizado e sistematizado de contas adotado pela entidade, destinado a orientar o registro dos fatos contábeis e a elaboração das demonstrações contábeis.

II. O débito e o crédito representam, respectivamente, as aplicações e as origens de recursos, e sua utilização independe da natureza da conta.

III. O saldo de uma conta corresponde à diferença entre os valores registrados a débito e a crédito em determinado período, podendo ser devedor, credor ou nulo.

Quais estão INCORRETAS?

( ) O patrimônio líquido pode ter subclassificações no balanço patrimonial, como recursos aportados pelos sócios, reservas resultantes de retenções de lucros e reservas representando ajustes para manutenção do capital, demonstradas separadamente.

( ) Em alguns casos, a constituição de reservas é exigida por estatuto ou lei para proporcionar maior proteção à entidade e aos seus credores contra os efeitos de prejuízos.

( ) O montante agregado do patrimônio líquido normalmente corresponde ao valor de mercado agregado das ações da entidade e ao montante que pode ser obtido pela venda dos seus ativos líquidos.

( ) A definição de patrimônio líquido e os demais aspectos da Estrutura Conceitual que tratam do patrimônio líquido são igualmente aplicáveis a entidades que não sejam sociedades por ações, como firmas individuais e sociedades limitadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. As contas patrimoniais representam bens, direitos e obrigações da entidade e são evidenciadas no balanço patrimonial, compondo o ativo, o passivo e o patrimônio líquido.

II. As contas de resultado registram as receitas e despesas do período e têm seus saldos encerrados ao final do exercício, sendo transferidos para a conta de apuração do resultado.

III. As contas patrimoniais são utilizadas exclusivamente para apurar o resultado do exercício, razão pela qual não permanecem com saldo após o encerramento do período contábil.

Quais estão INCORRETAS?

De acordo com a NBC TSP – Estrutura Conceitual, essa situação evidencia o cumprimento da seguinte característica qualitativa da informação contábil:

Assinale a alternativa que preencha corretamente a lacuna acima.

• janeiro: venda de mercadorias no valor de 90.000, recebendo 30.000 à vista e o restante em duas parcelas iguais para os meses de fevereiro e março; • fevereiro: venda de mercadorias no valor de 60.000, recebendo 20.000 à vista e o restante em duas parcelas iguais para os meses de março e abril; • março: venda de mercadorias no valor de 100.000, recebendo 40.000 à vista e o restante em seis parcelas iguais, sendo a primeira com vencimento em abril.

Considerando os regimes de competência e de caixa, assinale a alternativa que apresenta a receita reconhecida no mês março de 2025.

• Fornecedores: R$ 109.000; • Capital social: R$ 250.000; • Móveis e equipamentos: R$ 135.000; • Depreciação acumulada: R$ 55.000; • Veículos: R$ 185.000; • Caixa e bancos: R$ 143.000; • Estoques: R$ 67.000; • Empréstimos e financiamento: R$ 250.000; • Marcas e patentes: R$ 285.000; • Reserva de contingência: R$ 46.000; • Aluguel a pagar: R$ 15.000; • Salários a pagar: R$ 47.000; • Impostos a recolher: R$ 43.000.

Com base nessas informações, calcule o valor do Ativo, do Passivo Exigível e do Patrimônio Líquido e assinale a alternativa correta.

( ) A aquisição de ações da própria companhia, com pagamento à vista, caracteriza um fato contábil modificativo diminutivo.

( ) A reversão de perdas por redução ao valor recuperável de ativos (impairment) constitui um fato contábil modificativo diminutivo.

( ) O pagamento de uma obrigação no vencimento, sem acréscimo de juros, representa um fato contábil permutativo, pois não altera o patrimônio líquido da companhia.

I. A definição de valor justo se concentra sobre ativos, passivos, receitas e despesas, por serem o objeto principal da mensuração contábil.

II. O valor justo de um ativo ou passivo é mensurado pelo mercado principal; na ausência deste, utiliza-se o mercado mais vantajoso.

III. A abordagem de custo é uma técnica utilizada para avaliar o valor justo de um ativo ou passivo com base em custos de transações idênticas ou comparáveis de mercado.

Está correto o que se afirma em:

O Patrimônio, em sua concepção contábil, é o conjunto de bens, direitos (Ativo) e obrigações (Passivo) de uma entidade. O Patrimônio Líquido, por sua vez, é a diferença entre o Ativo e o Passivo, representando os recursos próprios da entidade, ou a obrigação não exigível para com os sócios ou proprietários. Acerca da equação patrimonial e da representação do Patrimônio Líquido, marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) A equação fundamental da Contabilidade é expressa por: Ativo = Passivo Exigível + Patrimônio Líquido.

(__) O Patrimônio Líquido é considerado uma "obrigação não exigível" da entidade para com seus proprietários ou acionistas.

(__) Quando uma entidade possui um Ativo total de R$ 100.000,00 e um Passivo Exigível total de R$ 120.000,00, ela apresenta uma situação de Patrimônio Líquido negativo de R$ 20.000,00, denominada Passivo a Descoberto.

(__) O capital social investido pelos proprietários, as reservas de lucros e os ajustes de avaliação patrimonial são contas que compõem o grupo do Ativo Não Circulante.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: