Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

Considerando o conceito de contas a receber, assinale a opção que apresenta corretamente um exemplo dessa categoria contábil.

Considerando as características do regime de caixa, assinale a opção que o descreve corretamente.

Assinale a alternativa correta sobre reconhecimento e divulgação.

Considerando o registro inicial, assinale a alternativa correta.

Ao verificar os lançamentos contábeis realizados em relação à despesa de salários, um perito contábil concluiu que

O valor pode ser observado em conta

Ao analisar o fato, um perito constatou que não foi atendida a característica qualitativa da

Para o ativo, o desreconhecimento normalmente ocorre quando a entidade

Em relação ao Balanço Patrimonial da entidade, tinha saldo de R$ 30.000 o grupo denominado

O valor, de R$ 24.000, foi pago em duas parcelas iguais, em fevereiro e março do mesmo ano. A vigência do seguro teve início em 01/03/2024 e o seguro é apropriado mensalmente, de forma linear.

Considerando que a equipe apura mensalmente o seu resultado, assinale a opção correta em relação ao reconhecimento da despesa de seguros, de acordo com o Regime de Competência.

Segundo os preceitos contábeis atuais, o recurso econômico presente controlado pela entidade como resultado de eventos passados e que tenha potencial de produzir benefícios econômicos é denominado de:

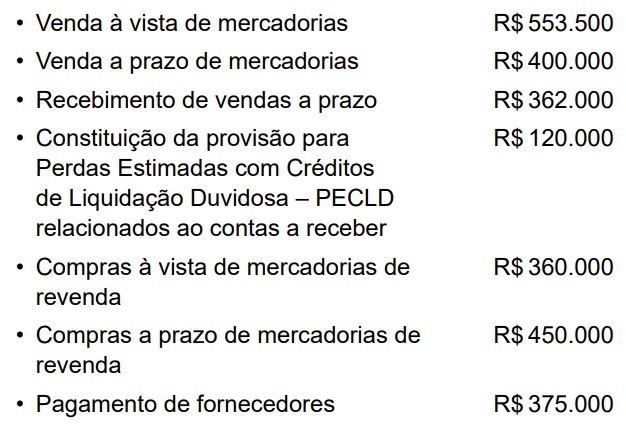

O contador da empresa Topa Tudo Ltda. solicitou que o assistente contábil realizasse alguns lançamentos contábeis para o mês de agosto de 2025, como segue:

Com base nas informações apresentadas, responda a questão:

Assinale a alternativa que contenha o saldo final da conta contábil de fornecedores, em reais, sabendo que o saldo inicial da conta de fornecedores, em 1º de agosto, era R$ 480.000.

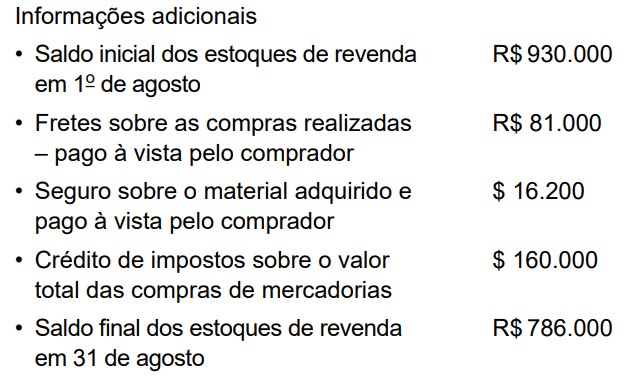

O contador da empresa Topa Tudo Ltda. solicitou que o assistente contábil realizasse alguns lançamentos contábeis para o mês de agosto de 2025, como segue:

Com base nas informações apresentadas, responda a questão:

Assinale a alternativa que contenha o saldo final da conta contábil das contas a receber, em reais, sabendo que o saldo inicial dessa conta, em 1o de agosto, foi R$ 751.000.

Na contabilidade, a distinção entre atos e fatos administrativos é essencial para o correto registro e evidenciação das mutações patrimoniais. Assim, analise as afirmativas a seguir.

I. Fatos administrativos são ocorrências que provocam alterações qualitativas eou quantitativas no patrimônio da entidade.

II. A compra de um veículo à vista é um fato permutativo, pois altera a composição qualitativa do patrimônio sem alterar o Patrimônio Líquido.

III. O pagamento de despesas de salários é um fato modificativo diminutivo, pois reduz o Ativo e o Patrimônio Líquido.

IV. Atos administrativos são eventos que, por si sós, alteram imediatamente o valor do Patrimônio Líquido da entidade.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

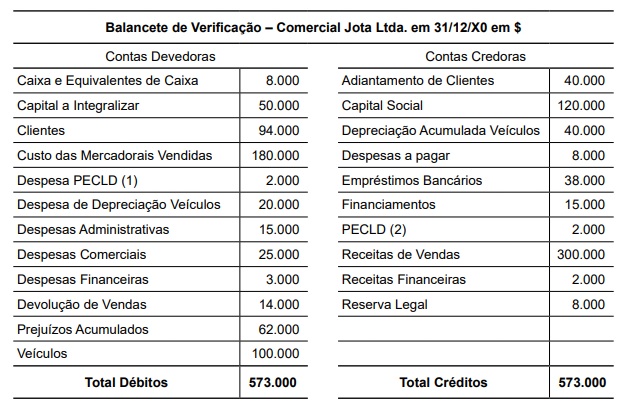

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.