Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 413 questões

Analise as seguintes afirmativas sobre procedimentos para consolidação de demonstrações contábeis de entidades do setor público e assinale com V as verdadeiras e com F as falsas.

( ) As demonstrações contábeis consolidadas devem abranger as transações contábeis de todas as unidades contábeis incluídas na consolidação e, nesse processo, devem ser consideradas as relações de dependência entre as entidades do setor público.

( ) As demonstrações contábeis, para fins de consolidação, devem ser levantadas na mesma data, admitindo-se a defasagem de até seis meses, desde que os efeitos dos eventos relevantes entre as diferentes datas sejam divulgados em notas explicativas.

( ) As notas explicativas devem incluir informações sobre os eventos subsequentes à data de encerramento do exercício e as razões pelas quais os componentes patrimoniais de uma ou mais entidades do setor público foram avaliados e incluídos na consolidação.

( ) As demonstrações contábeis consolidadas devem ser complementadas por notas explicativas que contenham a identificação e as características das entidades do setor público incluídas na consolidação e os procedimentos adotados na consolidação.

Assinale a sequência CORRETA.

Determine as implicações fiscais diferidas no balanço consolidado.

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

Outras informações:

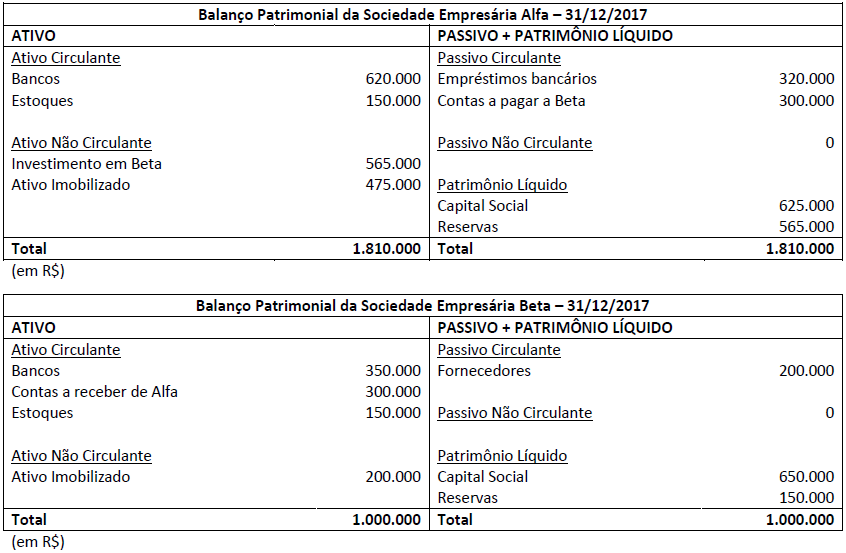

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Acerca da contabilidade avançada, julgue o item seguinte.

A empresa controlada que se encontrar em circunstância

de perda de continuidade e tiver seu patrimônio avaliado

em valores de liquidação poderá ser excluída da consolidação

das demonstrações contábeis.

De acordo com a legislação social e as diretrizes dos pronunciamentos contábeis (CPCs), editadas pelo Comitê de Pronunciamentos Contábeis e validadas, dentre outras, pela Comissão de Valores Mobiliários (CVM), a consolidação das demonstrações contábeis é a forma de reunir os dados de todas as empresas integrantes de um grupo econômico para apresentar a situação patrimonial econômica e financeira, desse mesmo grupo, como se fosse uma única empresa.

Nesse contexto, a Norma Brasileira de Contabilidade, que trata da consolidação das demonstrações contábeis de um grupo econômico como uma única entidade, determina que os direitos existentes, que dão a capacidade atual de dirigir as atividades relevantes nas organizações, indica os detentores do

Durante os meses de janeiro e fevereiro de 2017 uma companhia registrou a ocorrência dos seguintes eventos:

Considerando que a diretoria autorizou a emissão das demonstrações contábeis em 25/02/2017, quais eventos originam

ajustes nas demonstrações contábeis de 2016?

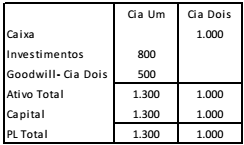

A Cia. Um possui 80% de participação na Cia. Dois.

Em 31/12/2016, o Balanço Patrimonial das duas empresas eram os seguintes:

Em 2017, aconteceram os fatos a seguir.

• A Cia. Dois comprou 10 unidades de estoque, por R$ 100 cada, à vista.

• A Cia. Dois vendeu as 10 unidades para a Cia Um por R$ 120 cada, a prazo.

• A Cia. Um vendeu 8 unidades de estoque para terceiros, por R$ 150 cada, à vista.

Com base nas informações acima, assinale a opção que indica o

valor do Patrimônio Líquido Consolidado da Cia. Um, em

31/12/2017.

I. As demonstrações combinadas compreendem um grupo de entidades sob controle comum que ainda não passou por processo de reestruturação societária.

II. As demonstrações combinadas compreendem um grupo de entidades após o processo de reestruturação societária, em que já tenha sido constituída uma holding ou uma das entidades tenha passado a deter o controle societário de uma ou várias entidades, mas ainda reste outra ou outras sob controle comum.

III. As demonstrações combinadas compreendem a informação financeira de um grupo de entidades que passou por processo de reestruturação societária.

A opção CORRETA é: