Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 413 questões

Conforme a NBC TG 36 (R3) – demonstrações consolidadas, julgue o item a respeito da consolidação de demonstrações contábeis.

As demonstrações contábeis consolidadas de um grupo

de entidades devem eliminar o valor contábil do

investimento da controladora em cada controlada e a

parcela da controladora no patrimônio líquido de cada

controlada.

Conforme a NBC TG 36 (R3) – demonstrações consolidadas, julgue o item a respeito da consolidação de demonstrações contábeis.

As demonstrações contábeis consolidadas de um grupo

de entidades não devem combinar itens similares de

ativos, passivos, patrimônio líquido, receitas, despesas e

fluxos de caixa da controladora com os de suas

controladas. Tais elementos devem, na medida do

possível, ser evidenciados de forma a identificar a

parcela correspondente a cada uma das entidades.

A respeito da contabilidade geral, julgue o item.

São consideradas como demonstrações separadas as demonstrações contábeis em que a entidade não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto.

Julgue o item subsecutivo, em relação a procedimentos de contábeis.

Em demonstrações contábeis consolidadas, as participações

de não controladores devem ser apresentadas fora do

patrimônio líquido de maneira a separar o capital de

controladores e de não controladores, haja vista que, sob a

ótica do controlador, a participação do não controlador

representa uma obrigação para a entidade consolidada.

Essa divulgação não é requerida para os ativos que tenham risco significativo de que seus valores contábeis possam sofrer alteração significativa ao longo do próximo exercício social se, ao término do período das demonstrações contábeis, forem mensurados pelo

As demonstrações contábeis consolidadas têm por objetivo unificar as informações contábeis do setor público, possibilitando a visão global dos resultados. Nesse contexto, em relação aos procedimentos para a consolidação das demonstrações contábeis, analise as afirmações a seguir:

I. As demonstrações consolidadas devem abranger as transações contábeis de todas as unidades contábeis incluídas na consolidação.

II. Os ajustes e as eliminações decorrentes do processo de consolidação devem ser realizados em documentos auxiliares, não originando nenhum tipo de lançamento na escrituração das entidades que formam a unidade contábil.

III. As demonstrações contábeis das entidades do setor público, para fins de consolidação, devem ser levantadas na mesma data, admitindo-se a defasagem de até três meses, desde que os efeitos dos eventos relevantes entre as diferentes datas sejam divulgados em notas explicativas.

Quais estão corretas?

Em relação à administração financeira de empresas, julgue o item subsequente.

O pagamento antecipado a fornecedores em troca de

desconto financeiro é uma situação em que a empresa obtém

receitas financeiras.

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir.

As mutações no patrimônio líquido expressas por receitas e despesas não realizadas são expressas, ao final da demonstração de

resultado do exercício, como outros resultados abrangentes.

1. O Banco cobrou despesas bancárias no extrato no valor de R$ 500,00 ainda não contabilizadas pela empresa. 2. Os cheques 001 e 002 que totalizam R$ 2.000,00 foram emitidos e contabilizados pela empresa; entretanto, ainda não foram sacados pelos favorecidos. 3. Foi creditado via TED o valor de R$ 4.500,00 a favor da empresa ainda não contabilizado. 4. Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 4.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

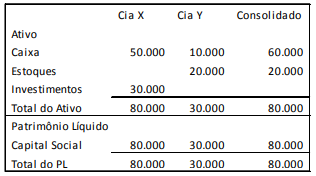

No quadro também são apresentados o Lucro Líquido do exercício das duas controladas.

Sabe-se, porém, que, em 2021, a Cia X vendeu um lote de mercadoria para sua Controladora, por R$ 400.000, auferindo um lucro de R$ 100.000 na transação. Durante o mesmo exercício, a Controladora vendeu um lote de outro tipo de mercadoria para a Cia Y, por R$ 300.000, auferindo um lucro de R$ 70.000 na transação. Sabe-se ainda que, em 31/12/2021, tanto a Controladora como a Cia. Y mantinham integralmente os supracitados lotes de mercadorias em seus estoques. A Controladora deve registrar como Resultado de Equivalência Patrimonial referente aos investimentos na Cia X e na Cia Y, respectivamente,

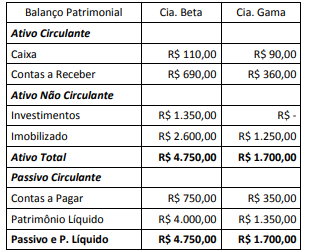

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

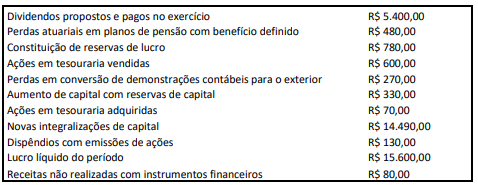

Considerando exclusivamente tais informações e, ainda, a NBC TG 26 (R1) – Apresentação das Demonstrações Contábeis, o total do resultado abrangente do período é:

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

Em janeiro de X1, a Cia. Y vendeu todo o seu estoque à vista para a Cia. X, por R$ 30.000. Em junho de X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 40.000. Em relação às demonstrações consolidadas, em 31/12/X1, assinale a afirmativa correta.

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico

foi corretamente consolidado e, portanto, apresentava os seguintes valores:

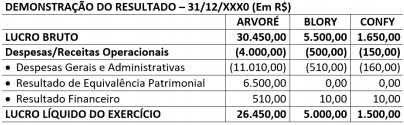

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

Considerando os resultados apresentados na Demonstração do Resultado Consolidada, Antônio Pedro chegará à seguinte

conclusão: