Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 413 questões

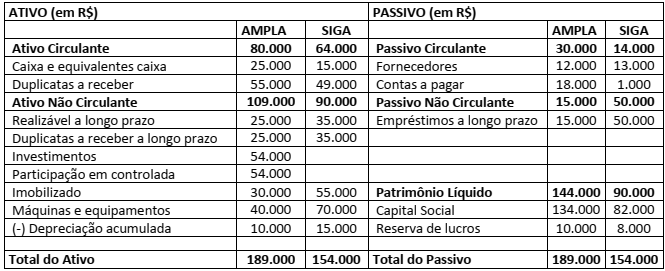

Em uma situação hipotética, considere que a Sociedade Empresária AMPLA possui 60% de ações da Sociedade Empresária SIGA. Tais empresas apresentaram seus balanços (em R$ reais) para fins de consolidação, conforme a seguir:

De acordo com as informações apresentadas anteriormente e, sabendo que Sociedade Empresária AMPLA não tem

outros investimentos e, ainda, que não houve lucro não realizado nas transações entre as duas empresas, assinale a

alternativa que contém o valor do ativo não circulante consolidado.

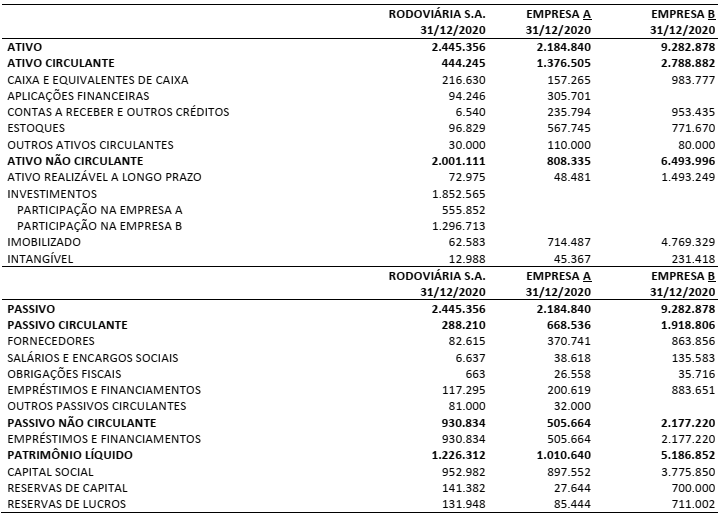

A Rodoviária S.A. é uma companhia de capital aberto que detém 55% de participação na Empresa A e 25% de participação na Empresa B. Os seguintes balanços individuais foram apresentados por estas três entidades no encerramento do ano 2020:

Outras informações:

• Em dezembro de 2020, a Empresa A efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram a prazo (para recebimento no exercício seguinte) e a Rodoviária S.A. pagaria R$ 80.000,00 por estes estoques adquiridos.

• Em 2020, a Empresa B também efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram à vista e a Rodoviária S.A. pagou R$ 90.000,00 por estes estoques adquiridos.

• Em 31/12/2020, ao encerrar o seu balanço individual, a Rodoviária S.A. detectou que todos os estoques de mercadorias adquiridos de A e B foram vendidos a terceiros.

• A Rodoviária S.A. detém o controle individual de A.

• A Rodoviária S.A. possui influência significativa sobre B, mas sem que haja qualquer tipo de controle (seja individual ou conjunto).

• Não há qualquer tipo de ágio envolvido nas operações.

• A participação dos não controladores no Patrimônio Líquido de A corresponde a 45% de participação.

Considerando as informações apresentadas, a NBC TG 36 (R3) Demonstrações consolidadas e a NBC TG 18 (R3)

Investimentos em coligada, em controlada e em empreendimento controlado em conjunto, assinale a alternativa que

indica, respectivamente, o valor do Ativo e o valor do Patrimônio Líquido a serem apresentados no Balanço Patrimonial

Consolidado da Rodoviária S.A.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Demonstrações contábeis não consolidadas são úteis a investidores, à medida que a reivindicação contra a controladora normalmente dá a seu titular uma reivindicação contra as controladas.

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Nas consolidações, goodwill é o excesso de valor pago pela

investidora por sua participação sobre os ativos da subsidiária,

devendo ser registrado no ativo não circulante investimentos.

- - Cheques emitidos e entregues a fornecedores, mas ainda não compensados, no valor de R$ 300,00;

- - Aviso de despesa bancária ainda não contabilizado pela entidade, no valor de R$ 100,00;

- - Crédito na conta bancária de R$ 850,00 referente a duplicatas cobradas de clientes pelo banco, cujo aviso bancário não havia até então chegado à entidade.

I. Ao se contabilizar a referida importância de R$ 100,00, provoca-se uma redução no patrimônio líquido da entidade. II. Os saldos ajustados (conciliados) ficaram em R$ 2.900,00. III. O Tesoureiro poderia fazer a mesma conciliação apenas conhecendo o saldo da conta bancária, sem a necessidade de examinar o respectivo extrato.

Quais estão corretas?

A respeito da preparação e da elaboração das demonstrações contábeis, julgue o item.

Com relação aos diversos tipos de contabilização, julgue o item.

A existência de discrepâncias na conciliação contábil não

implica obrigatoriamente a existência de erros na

escrituração contábil.

Com relação aos diversos tipos de contabilização, julgue o item.

A conciliação de contas antecipa uma verificação feita em termos regulares pelas equipes de auditoria.