Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 413 questões

A Cia A, que é localizada no Brasil e tem como moeda funcional o Real, tem 100% de participação no patrimônio líquido da Cia B, que é localizada nos Estados Unidos e tem como moeda funcional o dólar.

Em 31/12/2022, o balanço patrimonial da Cia B apresentava os seguintes saldos: Terreno: US$200 e Capital Social: US$200. Na data, a cotação do dólar era R$5,00.

No ano de 2023, o dólar apresentou variação de 5%. A Cia B não realizou outras operações.

Assinale a opção que indica a conta onde foi reconhecido o efeito

da flutuação do câmbio nas demonstrações consolidadas.

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo,  = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

= 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

As demonstrações contábeis divulgaram, como evento subsequente, o declínio do valor justo de seus investimentos, no entanto, não foram realizados ajustes.

Assinale a opção que indica uma data possível para que esse declínio tenha acontecido.

A sociedade empresária verificou que era possível aplicar o novo tratamento contábil de modo retrospectivo.

A adoção do novo tratamento contábil é considerada mudança de

Assinale a opção que indica a demonstração contábil em que o fato é contabilizado.

No processo de consolidação de demonstrações contábeis, os saldos das transações efetuadas entre a controladora e as suas controladas, representativas de direitos e obrigações recíprocos, devem ser apresentados no balanço consolidado em contas destacadas do ativo e do passivo, respectivamente.

No balanço patrimonial consolidado, a participação dos acionistas não controladores deve ser apartada da participação dos proprietários da controladora, devendo ainda ser apresentada no passivo exigível a longo prazo, em grupamento de contas imediatamente anterior ao patrimônio líquido.

A elaboração das demonstrações contábeis foi finalizada pelo Departamento Contábil em 28/02/2024 e o Conselho de Administração autorizou a emissão de tais demonstrações em 25/03/2024. Instado a decidir se a Sociedade Empresária XXX deve ajustar as Demonstrações Contábeis de 2023 e por qual valor, você declara, corretamente, que a Sociedade Empresária XXX

Desse modo, presume-se que a entidade não tem a intenção e nem a necessidade de

A manutenção do Capital em que o lucro é auferido somente se o montante dos ativos líquidos no final do período exceder o montante dos ativos líquidos no início do período, após excluir quaisquer distribuições para, e contribuições de, sócios durante o período, é a Manutenção do

Conforme a atual legislação societária, julgue o próximo item, no que diz respeito às demonstrações contábeis.

De acordo com a legislação societária em vigor,

as participações nos lucros de empregados e

partes beneficiárias devem ser evidenciadas na

demonstração dos lucros ou prejuízos acumulados.

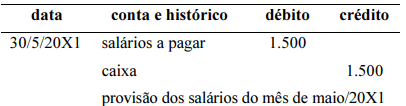

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de provisão dos salários do mês de maio/20X1, no valor de R$ 1.500, cujo pagamento será realizado no dia 5/6/20X1, é apresentado de forma correta a seguir.

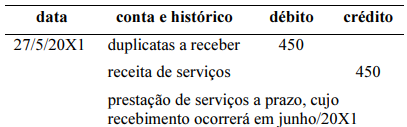

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviço a prazo, no valor de R$ 450, cujo recebimento ocorrerá em junho/20X1, é mostrado corretamente a seguir.

No que diz respeito aos critérios para elaboração do balanço patrimonial, julgue o item a seguir.

O grupo investimentos deve evidenciar todas as

participações societárias da entidade avaliadas pelo método

do valor justo em outros resultados abrangentes.

I. Consolidação das demonstrações contábeis é uma técnica contábil que consiste na unificação das demonstrações contábeis da empresa controladora e de suas controladas, o objetivo de apresentar a situação econômico-financeira como se fosse de uma única empresa.

II. As únicas demonstrações contábeis que devem ser consolidadas são o balanço patrimonial e a demonstração de resultados do exercício.

III. A controladora pode elaborar demonstrações consolidadas utilizando políticas contábeis diferentes para transações similares, pois isso não afeta o resultado econômico-financeiro do grupo.

IV. A controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

Estão corretas as afirmativas: