Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

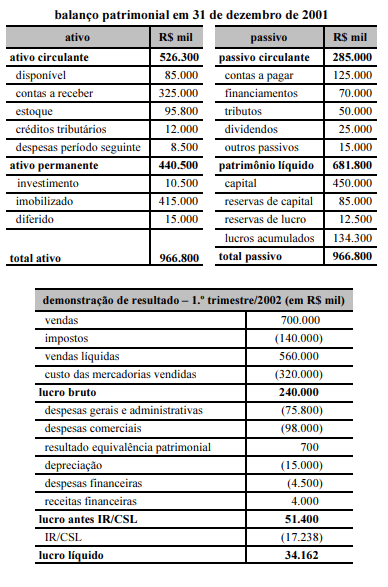

Com relação a aspectos diversos de contabilidade e às demonstrações contábeis apresentadas acima, julgue os itens a seguir.

Existiam em funcionamento mais de 50 sociedades de arrendamento mercantil.

O aumento do valor de elementos do ativo em virtude de novas avaliações, registrado no patrimônio líquido, como reserva de reavaliação, somente depois de realizado poderá ser computado como lucro para efeito de distribuição de dividendos ou participações.

Texto II

O balanço patrimonial de 31/3/2002 de uma companhia aberta está levantado parcialmente, tendo como base o balanço de 31/12/2001 e a demonstração do resultado e o fluxo de caixa do primeiro trimestre de 2002.

demonstração do resultado do 1º trimestre de 2002 (em R$ mil)

vendas ....................................................................... 700

impostos ...................................................................(140)

custo das mercadorias vendidas..............................(350)

lucro bruto ..............................................................210

pessoal ....................................................................(80)

materiais de consumo .............................................(15)

serviço de terceiros................................................. (50)

depreciação............................................................. (25)

amortização do diferido............................................ (3)

despesas financeiras............................................... (15)

receitas financeiras..................................................... 1

lucro antes IR/CSLL ..................................................23

IR/CSLL .......................................................................(8)

lucro líquido............................................................... 15

fluxo de caixa do 1º trimestre de 2002 (em R$ mil)

saldo em 31/12/2001..............................................20

entradas................................................................911

de vendas...............................................................760

de rendimentos de aplicações financeiras ..............1

de empréstimos de curto prazo.............................150

saídas .................................................................(883)

fornecedores .....................................................(500)

impostos............................................................ (140)

dividendos ..........................................................(20)

pessoal ..............................................................(73)

empréstimos......................................................(25)

investimento permanente em ações.................(50)

aquisição de imobilizado ..................................(75)

saldo em 31/3/2002...........................................48

balanço patrimonial (em R$ mil)

ativo..................saldo inicial em 31/12/2001...... movimento...........saldo final em 31/3/2002

circulante.............................510....................................................................................

disponível...........................20........................................28................................. 48

contas a receber............... 250....................................................................................

estoque............................... 220....................................................................................

outros.................................. 20...................................... – ....................................20

permanente.........................480....................................................................................

investimento..........................10...................................... 50................................. 60

imobilizado.......................... 450....................................................................................

diferido..................................20....................................... (3)................................. 17

total...................................... 990................................................................................

passivo ..................saldo inicial em 31/12/2001....... movimento....... saldo final em 31/3/2002

circulante............. ........ 380.............................................................................................

pessoal......................... 20............................................................................................

fornecedores................ 180 ............................................................................................

impostos....................... 50.................................................. 8 ...................................58

dividendos .....................20...............................................(20)............................... .. –

empréstimos.................100............................................................................................

outros ...........................10................................................... –.................................... 10

patrimônio líquido....... 610 ............................................................................................

capital ...........................400................................................ –.................................... 400

reservas de capital.......... 80 ................................................– .....................................80

reservas de lucro............ 50................................................ – ......................................50

lucros acumulados......... 80............................................................................................

total ..............................990.............................................. 115......................................

Adicionalmente, as informações a seguir devem ser consideradas:

• R$ 400 mil de compras realizadas no trimestre junto a fornecedores, a prazo;

• o disponível está composto por valores em caixa, bancos e aplicações de liquidez imediata;

• serviços de terceiros contratados a prazo (fornecedores);

• aquisição de materiais de consumo a prazo (fornecedores);

• a companhia registra despesas financeiras unicamente decorrentes de empréstimos;

• as receitas financeiras originam-se de rendimentos de aplicações financeiras.

Ainda com relação ao texto II e aos princípios da contabilidade, julgue o item subseqüente.

O saldo de contas a receber, em 31/3/2002, é superior a R$ 200 mil.

O patrimônio líquido em 31/3/2002 é superior a R$ 620 mil.

O total do ativo permanente em 31/3/2002 é inferior a R$ 570 mil.

Ocorre fato gerador do ICMS na entrada no estabelecimento de contribuinte de mercadoria oriunda de outro estado, destinada a consumo ou ativo fixo.

Para a questão, considere as informações abaixo:

Balanço Patrimonial (R$ 1.000,00) em 31-12-98

Ativo Passivo

Ativo Circulante Passivo Circulante

Disponível 10 Fornecedores 20

Duplicatas a Receber 8 Impostos a Pagar 2

Mercadorias 24 Salários a Pagar 4

Ativo Permanente

Equipamentos 18 Total do Passivo 26

Imóveis 30

Patrimônio Líquido

Capital 54

Reservas 10

Total do Ativo 90 Total do Patrimônio Líquido 64

Ocorreram as seguintes operações em 1999:

Compra de mercadorias a prazo ......................................................................................... 18

Venda à vista de mercadorias ............................................................................................. 40

Pagamentos a fornecedores ............................................................................................... 14

Custo das mercadorias vendidas ........................................................................................ 30

Duplicatas recebidas de clientes .......................................................................................... 6

Venda de imóvel, vendido para recebimento em seis meses ............................................... 6

Custo do imóvel vendido ..................................................................................................... 12

Aumento de capital em dinheiro .......................................................................................... 20

Pagamento dos salários provisionados em 1998 ................................................................. 4

Compra de equipamentos, a prazo de seis meses .............................................................. 2

Observações:

I. Desconsidere a incidência de impostos.

II. Considere que os negócios a prazo foram feitos em dezembro de 1999 e o prazo para pagamento das mercadorias é janeiro de 2000

Considerando que as operações descritas foram as únicas ocorridas no período de 01-

01-1999 a 31-12-1999, podemos afirmar que: