Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Provas:

CESPE / CEBRASPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Técnico Judiciário - Área Administrativa

|

CESPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Programador de computador |

CESPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Técnico Judiciário - Segurança e Transporte |

Q248126

Contabilidade Geral

Com relação aos diferentes conceitos de capital, julgue o item a seguir.

O capital não subscrito corresponde à parcela do capital autorizado que ainda não foi colocada em circulação. Capital a integralizar corresponde à parcela da obrigação subscrita pelos sócios e ainda não realizada.

O capital não subscrito corresponde à parcela do capital autorizado que ainda não foi colocada em circulação. Capital a integralizar corresponde à parcela da obrigação subscrita pelos sócios e ainda não realizada.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Provas:

CESPE / CEBRASPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Área Administrativa

|

CESPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Análise de Sistemas |

CESPE / CEBRASPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Área Judiciária - Execução de Mandados |

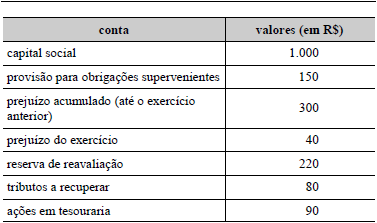

Q247734

Contabilidade Geral

Texto associado

Os saldos de algumas contas de uma empresa comercial, ao final do exercício, após a apuração do resultado, estão mostrados no quadro acima. Considerando esses dados, julgue os itens a seguir.

Os saldos de algumas contas de uma empresa comercial, ao final do exercício, após a apuração do resultado, estão mostrados no quadro acima. Considerando esses dados, julgue os itens a seguir.

A provisão, na parcela não-utilizada no exercício subseqüente, será transferida diretamente para o resultado acumulado, e não será computada para efeito de distribuição do resultado aos acionistas.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Provas:

CESPE / CEBRASPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Área Administrativa

|

CESPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Análise de Sistemas |

Q247733

Contabilidade Geral

Texto associado

Os saldos de algumas contas de uma empresa comercial, ao final do exercício, após a apuração do resultado, estão mostrados no quadro acima. Considerando esses dados, julgue os itens a seguir.

Os saldos de algumas contas de uma empresa comercial, ao final do exercício, após a apuração do resultado, estão mostrados no quadro acima. Considerando esses dados, julgue os itens a seguir.

O patrimônio líquido, ao final do exercício, é de R$ 790,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Regional |

Q247149

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos a registros contábeis de empresas comerciais.

O registro da provisão para contingências provoca um crédito no passivo e um débito no resultado do exercício.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Regional |

Q247148

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos a registros contábeis de empresas comerciais.

O reconhecimento de provisão para devedores duvidosos deve ser feito por meio de um crédito no ativo e um débito no resultado do exercício.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Regional |

Q247146

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos a registros contábeis de empresas comerciais.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Regional |

Q247145

Contabilidade Geral

Texto associado

Acerca de registros contábeis de empresas comerciais e sua influência nas demonstrações contábeis, julgue os itens a seguir.

O patrimônio líquido deve apresentar o registro dos bens e direitos da empresa.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Nacional |

Q247031

Contabilidade Geral

Texto associado

Acerca das operações típicas de uma empresa comercial, julgue os itens a seguir.

O controle de estoque de mercadorias para revenda poderá ser efetuado segundo dois critérios: periódico ou sistemático.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Nacional |

Q247029

Contabilidade Geral

Texto associado

Acerca das operações típicas de uma empresa comercial, julgue os itens a seguir.

Ao registrar o ICMS sobre vendas, a empresa reduzirá o valor da receita líquida de vendas e proporcionará o registro de um direito no ativo, que será confrontado posteriormente com o ICMS a recolher.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Nacional |

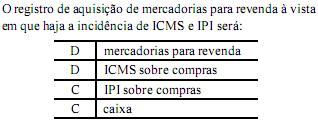

Q247025

Contabilidade Geral

Texto associado

Acerca das operações típicas de uma empresa comercial, julgue os itens a seguir.

Considere a seguinte situação hipotética.

Dois sócios resolveram realizar aporte de capital em uma empresa. O valor total do aporte é de R$ 98.000. Um sócio entregou R$ 45.000 em dinheiro e R$ 30.000 em máquinas e equipamentos. O outro sócio entregou o restante por meio de terrenos no valor de R$ 110.000, ainda não pagos em sua totalidade.

Nessa situação, o registro poderia ser corretamente representado do seguinte modo:

D Caixa R$ 45.000

D Máquinas e Equipamentos R$ 30.000

D Terrenos R$ 110.000

C Contas a Pagar R$ 87.000

C Capital Social R$ 98.000

Dois sócios resolveram realizar aporte de capital em uma empresa. O valor total do aporte é de R$ 98.000. Um sócio entregou R$ 45.000 em dinheiro e R$ 30.000 em máquinas e equipamentos. O outro sócio entregou o restante por meio de terrenos no valor de R$ 110.000, ainda não pagos em sua totalidade.

Nessa situação, o registro poderia ser corretamente representado do seguinte modo:

D Caixa R$ 45.000

D Máquinas e Equipamentos R$ 30.000

D Terrenos R$ 110.000

C Contas a Pagar R$ 87.000

C Capital Social R$ 98.000

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Nacional |

Q247024

Contabilidade Geral

Texto associado

Acerca das operações típicas de uma empresa comercial, julgue os itens a seguir.

Ao devolver mercadoria adquirida para revenda, cujo controle é permanente, a empresa reduzirá seu ativo e mercadorias em estoque e aumentará seu ativo circulante — quando já tiver pago a mercadoria — ou reduzirá seu passivo circulante — se não tiver pago a mercadoria

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AP

Prova:

CESPE - 2004 - TJ-AP - Analista Judiciário - Área Administrativa |

Q178189

Contabilidade Geral

Com fulcro na legislação vigente no Brasil, bem como nos princípios e nas doutrinas de contabilidade, julgue o item a seguir.

No balanço de uma empresa comercial — um grande supermercado, por exemplo — as contas que tendem a ser mais relevantes e de maior peso em relação ao total do ativo estão no ativo imobilizado.

No balanço de uma empresa comercial — um grande supermercado, por exemplo — as contas que tendem a ser mais relevantes e de maior peso em relação ao total do ativo estão no ativo imobilizado.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AP

Prova:

CESPE - 2004 - TJ-AP - Analista Judiciário - Área Administrativa |

Q178183

Contabilidade Geral

Com fulcro na legislação vigente no Brasil, bem como nos princípios e nas doutrinas de contabilidade, julgue o item a seguir.

De acordo com a teoria da entidade, os passivos são reservas ou restrições aos ativos, derivantes de considerações legais, equitativas, econômicas ou gerenciais. A entidade continua sendo vista como um organismo com vida própria em que somente o patrimônio líquido pertence de fato e de direito aos proprietários.

De acordo com a teoria da entidade, os passivos são reservas ou restrições aos ativos, derivantes de considerações legais, equitativas, econômicas ou gerenciais. A entidade continua sendo vista como um organismo com vida própria em que somente o patrimônio líquido pertence de fato e de direito aos proprietários.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Provas:

CESPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Área Judiciária

|

CESPE / CEBRASPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Área Administrativa |

CESPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Análise de Sistemas |

CESPE / CEBRASPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Área Judiciária - Execução de Mandados |

Q103119

Contabilidade Geral

Considerando os diferentes critérios de valor passíveis de serem adotados, julgue o item subseqüente.

Um balanço levantado puramente em valores correntes, mesmo sendo válido em um momento determinado, só seria comparável com outro levantado em data diferente, pelo mesmo critério, se não tivesse havido variações nos níveis de preços da economia.

Um balanço levantado puramente em valores correntes, mesmo sendo válido em um momento determinado, só seria comparável com outro levantado em data diferente, pelo mesmo critério, se não tivesse havido variações nos níveis de preços da economia.

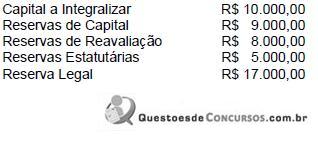

Q55190

Contabilidade Geral

A Indústria & Comércio S/A tem um capital registrado composto de quarenta mil ações a valor unitário de R$ 2,50.

No exercício de 2003 a empresa apurou um lucro líquido de R$ 90.000,00.

No encerramento do exercício, antes da destinação desse lucro, a empresa apresentava no patrimônio líquido, além do capital social, as seguintes contas:

A destinação do lucro do exercício será feita para reservas estatutárias em 10%, para dividendos e para reserva legal nos limites permitidos ou fixados.

Neste caso, o valor a ser destinado à formação da reserva legal deverá ser de

No exercício de 2003 a empresa apurou um lucro líquido de R$ 90.000,00.

No encerramento do exercício, antes da destinação desse lucro, a empresa apresentava no patrimônio líquido, além do capital social, as seguintes contas:

A destinação do lucro do exercício será feita para reservas estatutárias em 10%, para dividendos e para reserva legal nos limites permitidos ou fixados.

Neste caso, o valor a ser destinado à formação da reserva legal deverá ser de

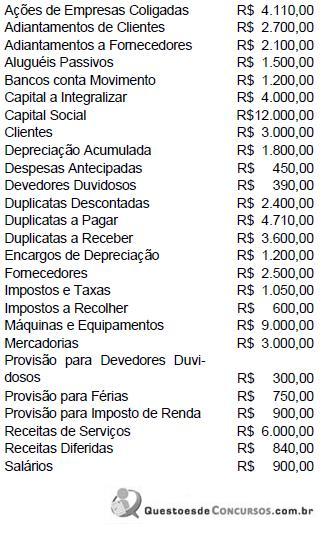

Q55189

Contabilidade Geral

A empresa Mercantil de Varejos Ltda., no encerramento do exercício social, apurou os saldos do livro Razão apresentando-os da seguinte forma, em ordem alfabética:

Ao ser elaborado o Balanço Patrimonial, segundo os dados do balancete de verificação acima, podese dizer que o valor do Ativo será de

Ao ser elaborado o Balanço Patrimonial, segundo os dados do balancete de verificação acima, podese dizer que o valor do Ativo será de

Q55185

Contabilidade Geral

A firma comercial Alameda & Alamares, em primeiro de março, contratou na Caixa Econômica Federal o desconto de uma duplicata no valor de R$ 2.000,00.

Em 30 de março recebeu o aviso de recebimento desse título de crédito e efetuou os lançamentos contábeis cabíveis.

No dia seguinte, a empresa recebeu aviso bancário comunicando que houvera um lapso no aviso anterior: a duplicata não fora efetivamente quitada no vencimento, ainda estava em cobrança.

Para corrigir corretamente o lançamento, que se tornou indevido em razão do erro bancário, a firma deverá fazer o seguinte lançamento no livro Diário:

Em 30 de março recebeu o aviso de recebimento desse título de crédito e efetuou os lançamentos contábeis cabíveis.

No dia seguinte, a empresa recebeu aviso bancário comunicando que houvera um lapso no aviso anterior: a duplicata não fora efetivamente quitada no vencimento, ainda estava em cobrança.

Para corrigir corretamente o lançamento, que se tornou indevido em razão do erro bancário, a firma deverá fazer o seguinte lançamento no livro Diário:

Q55184

Contabilidade Geral

A empresa Alfa emitiu uma duplicata de R$ 6.000,00 ao efetuar uma operação de compra e venda com a empresa Beta.

Quando essa duplicata for quitada, com desconto de 10%, a empresa Alfa deverá contabilizar o fato da seguinte forma:

Quando essa duplicata for quitada, com desconto de 10%, a empresa Alfa deverá contabilizar o fato da seguinte forma:

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Agente Federal da Polícia Federal - Nacional |

Q39149

Contabilidade Geral

Texto associado

Acerca das operações típicas de uma empresa comercial, julgue

os itens a seguir.

os itens a seguir.

Na venda de mercadorias, a despesa com fretes deve integrar o custo da mercadoria vendida.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Agente Federal da Polícia Federal - Nacional |

Q39146

Contabilidade Geral

Texto associado

Acerca das operações típicas de uma empresa comercial, julgue

os itens a seguir.

os itens a seguir.

O registro de devoluções de mercadorias adquiridas à vista para revenda não afetará o saldo do ativo total.