Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

os itens a seguir.

os itens a seguir.

julgue os itens que se seguem.

provisões na contabilidade bancária, julgue os itens subseqüentes.

provisões na contabilidade bancária, julgue os itens subseqüentes.

provisões na contabilidade bancária, julgue os itens subseqüentes.

provisões na contabilidade bancária, julgue os itens subseqüentes.

As mercadorias são itens de alta rotação, que sofrem movimentação constante. Por isso, demandam o uso de critérios matemáticos para sua avaliação. Um desses critérios é o "custo médio ponderado".

Vejamos o exemplo abaixo:

estoque inicial de 100 unidades ao custo unitário de R$ 20,00 compras de 100 unidades ao custo unitário de R$ 30,00 vendas de 140 unidades ao preço unitário de R$ 35,00 compras de 50 unidades ao custo unitário de R$ 40,00Se o fluxo físico ocorreu na ordem indicada, o critério de avaliação é a média ponderada móvel e não houve outras implicações, podemos dizer que o estoque final será de

Em outubro de 2000, a empresa adquiriu um caminhão por R$ 50.000,00. O procedimento usual de depreciação utilizou o método linear, com resíduo estimado em 10% e vida útil prevista para 5 anos.

No balanço patrimonial de 2003, encerrado em 31 de dezembro, a conta Depreciação Acumulada, em relação a esse veículo, deverá ter saldo credor de

No dia seguinte, a empresa aceitou vender um desses animais por R$ 60.000,00, recebendo apenas um cheque de 40% e a promessa de receber o restante em noventa dias.

Contabilizando-se as operações indicadas, sem levar em conta quaisquer implicações de ordem tributária, pode-se dizer que o ativo da empresa aumentou

Em 31 de dezembro de 2003, após contabilizar o encerramento das contas de receitas e de despesas, a empresa constatou a existência de R$ 150.000,00 de lucro líquido do exercício antes do imposto de renda, da CSLL e das participações.

A distribuição do lucro promovida em seguida contemplou:

participação de administradores de 10% do lucro; participação de empregados de R$ 10.000,00; provisão para imposto de renda e CSLL de R$ 40.000,00; constituição de reserva legal de 5% sobre o lucro; constituição de reserva estatutária de 10% sobre o lucro; dividendo mínimo obrigatório de 30% do lucro ajustado para este fim.Promovendo-se corretamente o cálculo e a contabilização acima indicados, a conta Dividendos a Pagar, cujo saldo era zero, aparecerá no balanço patrimonial com saldo de

O nosso Ativo Imobilizado consta apenas de Equipamento adquirido por R$ 60.000,00, em abril de 2002, e Veículo comprado em julho do mesmo ano, por R$ 45.000,00, com utilização imediata.

Para fins de apropriar o desgaste físico, nós consideramos a vida útil de 10 anos e 5 anos, respectivamente, com valor residual de 20%. O encargo de depreciação contabilizado no exercício social de aquisição (2002) foi no valor de

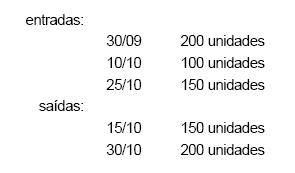

Na empresa Mercantil Limitada os bens de venda são controlados separadamente. A ficha de controle de estoques do item "X" de mercadorias teve um fluxo físico como segue:

O custo unitário foi, respectivamente, de R$ 10,00, R$ 16,00 e R$ 14,00. O preço unitário de venda foi uniforme em R$ 20,00.

Não há nesses valores nenhuma implicação de ordem tributária. Como a empresa utiliza o critério de avaliação denominado média ponderada móvel, pode-se dizer que o custo das mercadorias vendidas (CMV) será de

Custo de aquisição R$ 200 000,00 (−) Depreciação Acumulada (R$ 120 000,00) (=) Valor contábil R$ 80 000,00

A diretoria da companhia encomendou um laudo de avaliação a uma empresa especializada, a qual constatou que o valor de mercado do imóvel correspondia a R$ 150 000,00, com vida útil restante estimada em 20 anos. O laudo foi aprovado pela assembléia geral da companhia e constituída a respectiva reserva de reavaliação. No final do exercício, a companhia alcançou uma despesa de depreciação correspondente a 2% do valor reavaliado do imóvel. Em conseqüência, ela deverá considerar a reserva de reavaliação realizada parcialmente no valor, em R$, de