Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41213

Contabilidade Geral

O registro da Provisão de Prêmios não Ganhos é efetuado a:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41202

Contabilidade Geral

Assinale abaixo a opção onde consta a única assertiva que não é verdadeira neste quesito.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41201

Contabilidade Geral

A Companhia Epson adquiriu da Companhia Ypsilon 30% de seu Patrimônio Líquido, que é representado unicamente pela conta Capital, cujo valor é R$ 200 mil.

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41199

Contabilidade Geral

A empresa Varejos Ltda. tinha em estoque 20 unidades de mercadorias contabilizado por R$ 80,00 cada unidade, quando negociou as seguintes operações:

1. Compra a vista de 60 unidades a R$ 100,00, pagando frete de R$ 600,00;

2. Venda a vista de 40 unidades ao preço unitário de R$ 150,00, pagando frete de R$ 400,00.

A negociação não sofreu nenhuma espécie de tributação, nem sobre as mercadorias, nem sobre o frete.

Os estoques são controlados pelo método do custo médio ponderado móvel.

Com essas informações, podemos dizer que o negócio rendeu à empresa um lucro total de

1. Compra a vista de 60 unidades a R$ 100,00, pagando frete de R$ 600,00;

2. Venda a vista de 40 unidades ao preço unitário de R$ 150,00, pagando frete de R$ 400,00.

A negociação não sofreu nenhuma espécie de tributação, nem sobre as mercadorias, nem sobre o frete.

Os estoques são controlados pelo método do custo médio ponderado móvel.

Com essas informações, podemos dizer que o negócio rendeu à empresa um lucro total de

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40100

Contabilidade Geral

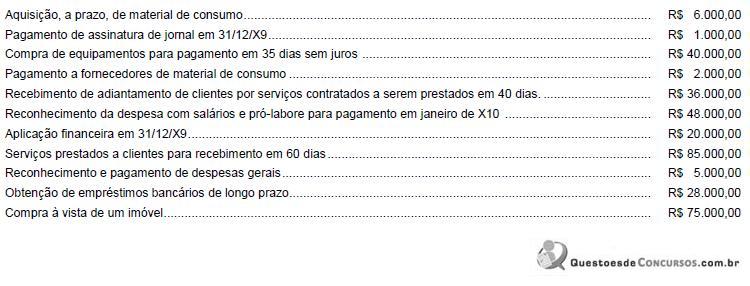

A Cia. Exatos, empresa de consultoria contábil, iniciou suas atividades em 01/12/X9, com um capital social de R$ 100.000,00, sendo R$ 60.000,00 integralizados em dinheiro e R$ 40.000,00 a serem integralizados no mês de janeiro. Durante o mês de dezembro de X9, ocorreram os seguintes fatos contábeis:

O valor total do Ativo da Cia. Exatos, em 31/12/X9 era, em reais,

O valor total do Ativo da Cia. Exatos, em 31/12/X9 era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40095

Contabilidade Geral

A empresa Beira Mar, comercial de trajes de praia, adquiriu um lote de 100 sungas no valor faturado de R$ 800,00. Pagou, também, frete no valor de R$ 50,00 e seguros no valor de R$ 34,00. Quando do recebimento do produto, percebeu que as cores das sungas não estavam de acordo com o pedido de compra e o vendedor concedeu-lhe um abatimento de R$ 50,00. O ICMS (Imposto sobre a Circulação de Mercadorias e Prestação de Serviços) foi R$ 144,00 sobre a compra de sungas e R$ 6,00 sobre o frete. Sabendo que a empresa vendeu 70 sungas ao preço líquido de vendas unitário de R$ 15,00, o lucro bruto apurado com a venda desta mercadoria foi, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40094

Contabilidade Geral

Uma empresa adquiriu uma máquina, em 01/01/X1, pelo valor de R$ 240.000,00 para utilização em suas operações. A vida útil econômica, estimada pela empresa, para esta máquina foi de 6 anos, sendo que a empresa esperava vendê-la por R$ 60.000,00 ao final deste prazo. No entanto, no início do segundo ano de uso, a empresa reavaliou que a vida útil remanescente da máquina era de três anos e o valor estimado de venda ao final deste período era R$ 45.000,00. A empresa utiliza o método das quotas constantes e, no final de X1, não houve ajuste no valor do ativo pelo teste de recuperabilidade. Sendo assim, os valores das despesas de depreciação nos anos X1 e X2, em relação a essa máquina, foram, respectivamente, e em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40092

Contabilidade Geral

Em 01/01/X9, a Cia. Alfa adquiriu 20% da Cia. Beta por R$ 50.000,00, não possuindo influência na Administração. O Patrimônio Líquido da Cia. Beta, em 01/01/X9, era de R$ 250.000,00 e a Cia. Alfa adquiriu apenas ações preferenciais. Durante X9 a Cia. Beta obteve um lucro de R$ 75.000,00 e distribuiu dividendos no valor de R$ 50.000,00. Com base nessas informações, o valor do investimento contabilizado no Ativo da Cia Alfa pela receita decorrente de tal investimento evidenciada em sua Demonstração de Resultados foram, respectivamente e em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40089

Contabilidade Geral

Sobre os ativos intangíveis gerados internamente pode-se afirmar que

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40085

Contabilidade Geral

Texto associado

A Cia. Participações apresentava em seu Balancete, em 31/12/X9, os saldos, em reais, nas seguintes contas: Disponível 20.000,00; Títulos e Valores Mobiliários 23.000,00; Fornecedores 10.000,00; Debêntures 5.000,00; Clientes 40.000,00; Despesas Administrativas 3.000,00; Provisão para Créditos de Liquidação Duvidosa 2.000,00; Impostos a Recuperar 9.000,00; Adiantamento de Clientes 6.000,00; Despesas Financeiras 8.000,00; Marcas e Patentes 3.000,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 80.000,00; Depósitos em Garantia 10.000,00; Reserva Legal 8.000,00; Abatimento sobre Vendas 1.500,00;

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Com base nas informações apresentadas, o Ativo da Cia. Participações, em 31/12/X9, era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40084

Contabilidade Geral

Texto associado

A Cia. Participações apresentava em seu Balancete, em 31/12/X9, os saldos, em reais, nas seguintes contas: Disponível 20.000,00; Títulos e Valores Mobiliários 23.000,00; Fornecedores 10.000,00; Debêntures 5.000,00; Clientes 40.000,00; Despesas Administrativas 3.000,00; Provisão para Créditos de Liquidação Duvidosa 2.000,00; Impostos a Recuperar 9.000,00; Adiantamento de Clientes 6.000,00; Despesas Financeiras 8.000,00; Marcas e Patentes 3.000,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 80.000,00; Depósitos em Garantia 10.000,00; Reserva Legal 8.000,00; Abatimento sobre Vendas 1.500,00;

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Em 31/12/X9, o Patrimônio Líquido da Cia Participações era, em reais,

Q40029

Contabilidade Geral

A empresa Dolth S.A. efetuou a contabilização da depreciação do edifício da sede administrativa em duplicidade. Nesse caso, a conta de

Q40024

Contabilidade Geral

Texto associado

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor do lucro não realizado é

Q40019

Contabilidade Geral

Texto associado

Em outubro de 2009 uma empresa tinha registrado em seus estoques 20 toneladas de um determinado produto, adquirido pelo valor de R$ 300.000,00 a tonelada. Ao final do exercício, a empresa mantinha em seus ativos, 1/4 desse estoque, cuja cotação no mercado era de R$ 280,00 o quilo. De acordo com as projeções econômicas, verifica-se que existe uma forte possibilidade de ocorrer, já no início do segundo semestre de 2010, uma recuperação da cotação do produto no mercado, quando, então, espera-se que o mesmo atinja um preço unitário

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

Com base nas informações, o procedimento contábil que a empresa deveria adotar, ao avaliar o seu estoque final em 2009, seria

Q38370

Contabilidade Geral

Numa companhia, o valor do Ativo Não Circulante é o dobro do valor do Ativo Circulante e o Patrimônio Líquido é  do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Área Administrativa |

Q36630

Contabilidade Geral

O saldo inicial da conta de Prejuízos Acumulados da Cia. Maringá em 01/01/2009 era R$ 80.000,00. No exercício de 2009, foram registrados os seguintes valores na escrituração contábil da empresa, em R$:

Sabendo-se que o saldo final da conta de Lucros Acumulados em 31/12/2009 era nulo, foram constituídas reservas de lucros no valor, em R$, de

Sabendo-se que o saldo final da conta de Lucros Acumulados em 31/12/2009 era nulo, foram constituídas reservas de lucros no valor, em R$, de

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33768

Contabilidade Geral

Segundo a Lei nº 6404/76, os direitos que têm por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens estão classificados no:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33766

Contabilidade Geral

Analise a tabela a seguir.

Após a análise dos dados da tabela é correto afirmar que:

Após a análise dos dados da tabela é correto afirmar que:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Auditor da Receita do Estado - Prova 2 |

Q33761

Contabilidade Geral

As regras contábeis e societárias vigentes determinam que os elementos do ativo decorrentes de operações de longo prazo serão:

Q32570

Contabilidade Geral

No mercado de derivativos, o especulador