Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66918

Contabilidade Geral

Texto associado

Acerca da incidência, da apuração e dos reflexos do imposto de

renda no patrimônio das empresas e dos empregados, julgue os

itens de 84 a 87.

renda no patrimônio das empresas e dos empregados, julgue os

itens de 84 a 87.

São tributáveis os rendimentos decorrentes de uso, fruição ou exploração de direitos autorais, exceto quando percebidos pelo autor ou criador do bem ou da obra.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66916

Contabilidade Geral

Texto associado

O registro das operações de importação e exportação obedece a

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

Na data da aquisição de mercadorias no exterior o registro dos bens pelo preço de seu custo proporciona um débito na conta de mercadorias e um crédito na conta fornecedor, caso a aquisição tenha ocorrido a prazo.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66912

Contabilidade Geral

Texto associado

O registro das operações de importação e exportação obedece a

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

O registro do valor relativo à Contribuição para o Financiamento da Seguridade Social (COFINS) sobre aquisição de mercadorias à vista, advindas do exterior, proporciona um débito na conta de COFINS a recuperar, do ativo circulante, e um crédito no disponível.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66911

Contabilidade Geral

Texto associado

O registro das operações de importação e exportação obedece a

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

regras específicas da Receita Federal do Brasil. Acerca das

especificidades de importações e exportações de mercadorias,

julgue os itens seguintes.

Em uma empresa que adquiriu mercadoria no exterior, ao se efetuar o registro do pagamento dos gastos com a obtenção da guia de importação, ocorre um débito em conta de importação em andamento e um crédito no disponível. A conta de importação em andamento é temporária e é contabilizada no ativo circulante.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66889

Contabilidade Geral

Texto associado

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

A relação ativo circulante e ativo total é menor que 50%, no primeiro ano; no segundo ano, a situação se inverte: o percentual investido em ativos circulantes é superior ao percentual investido em ativos não circulantes.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66888

Contabilidade Geral

Texto associado

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

O valor líquido do grupo ativo não circulante - imobilizado é maior que R$ 130.000 mil, no ano 1, e maior que R$ 120.000 mil, no ano 2.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66887

Contabilidade Geral

Texto associado

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

Do ano 1 para o seguinte, o valor do ativo não circulante - investimentos aumentou mais de R$ 200.000 mil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66886

Contabilidade Geral

Texto associado

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

No último ano, o patrimônio líquido aumentou mais de R$ 120.000 mil em relação ao período anterior.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66884

Contabilidade Geral

Texto associado

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

Considerando que os dados da tabela acima se referem às

informações que devem constar dos balanços patrimoniais

comparativos de determinada instituição financeira, julgue os itens

que se seguem de acordo com a estrutura conceitual para a

elaboração de demonstrações financeiras.

O patrimônio líquido apresenta, pelo menos, duas contas retificadoras.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66622

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Em um determinado período certa empresa apresentava os seguintes dados:

? Receita Operacional Bruta $ 8.400.

? Descontos incondicionais $ 560.

? Receitas Financeiras $ 700.

? Devoluções de Vendas $ 1.540.

Sobre a base de cálculo resultante incidirá PIS e COFINS cumulativo que são, em $, respectivamente de

? Receita Operacional Bruta $ 8.400.

? Descontos incondicionais $ 560.

? Receitas Financeiras $ 700.

? Devoluções de Vendas $ 1.540.

Sobre a base de cálculo resultante incidirá PIS e COFINS cumulativo que são, em $, respectivamente de

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66619

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

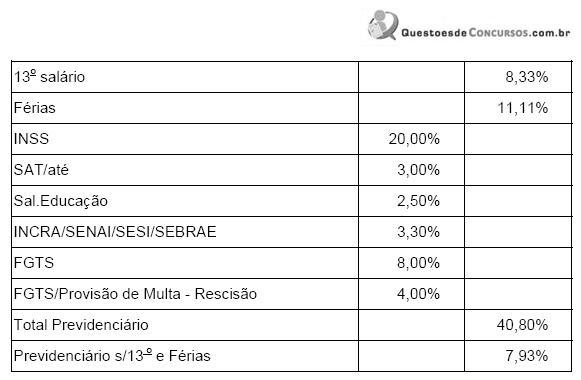

Com base na estrutura de encargos sociais apresentados na tabela, para empresa não-optante pelo SIMPLES, os encargos de mão de obra assalariada, mensalista no valor de R$ 1.000,00, será, em R$, de

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66618

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Recebimentos de dividendos de investimentos avaliados pela equivalência patrimonial devem ser contabilizados como

Q65769

Contabilidade Geral

Texto associado

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Uma indústria farmacêutica realiza somente vendas a prazo, que variam de 90 a 180 dias. Em setembro de 2008, essa indústria recebeu uma encomenda de um lote de medicamentos avaliada em R$ 600.000,00. A entrega foi realizada em novembro de 2008, quando começou a contar o prazo para o recebimento. Nessa situação, para registrar a transação de venda, a contabilidade deveria registrar a receita no valor de R$ 600.000,00, em novembro de 2008.

Q65768

Contabilidade Geral

Texto associado

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Determinada fábrica de produtos cirúrgicos produz anéis para cirurgia bariátrica e tubos e válvulas utilizados em UTI, produtos que devem ser inspecionados e aprovados por órgão fiscalizador para serem utilizados. Após uma dessas inspeções, a fábrica foi multada por irregularidades na produção. Nessa situação, por causa do pagamento da multa, a contabilidade evidenciará o aumento no passivo contingente da fábrica.

Q65767

Contabilidade Geral

Texto associado

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Uma clínica radiológica comprou um mamógrafo digital, por R$ 403.200,00, em 31/10/2006. Segundo o fabricante, a vida útil do aparelho é de oito anos. Nessa situação, se a empresa realizar a depreciação pelo método linear, no final de 2009, o valor líquido desse bem será aproximadamente 60% do valor de custo.

Q65758

Contabilidade Geral

Texto associado

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Os financiamentos para aquisição de direitos do ativo não circulante são classificados no passivo não circulante, enquanto os financiamentos para aquisição de direitos realizáveis no exercício social seguinte são classificados no passivo circulante.

Q65287

Contabilidade Geral

Texto associado

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

Deverá ser dada baixa da conta depreciação acumulada, que será debitada em R$ 22.000,00.

Q65286

Contabilidade Geral

Texto associado

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

O resultado do exercício será afetado positivamente no valor de R$ 8.000,00.

Q65283

Contabilidade Geral

Texto associado

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

Com base na tabela acima, que apresenta informações contábeis,

com valores em reais, relativas a operações com mercadorias de

determinada empresa, julgue os itens que se seguem.

O valor do estoque final de mercadorias é de R$ 1.900,00.

Q65282

Contabilidade Geral

Texto associado

Considerando que determinada empresa desconte cinco

duplicatas de sua emissão, no valor nominal total de

R$ 10.000,00, pagando antecipadamente ao banco juros no valor

de R$ 300,00, e comissões e taxas no valor de R$ 200,00, julgue

os seguintes itens.

duplicatas de sua emissão, no valor nominal total de

R$ 10.000,00, pagando antecipadamente ao banco juros no valor

de R$ 300,00, e comissões e taxas no valor de R$ 200,00, julgue

os seguintes itens.

A conta duplicatas descontadas figurará no ativo circulante do balanço patrimonial como redutora da conta duplicatas a receber.