Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Contas Valores (R$) Veículos 15.000,00 Contribuições da previdência a recolher 300,00 Dividendos a pagar 500,00 Reserva Legal 1.000,00 Reservas para investimentos 3.000,00 Lucros acumulados 10.000,00 Estoques de mercadorias 2.000,00 Bancos conta movimento 1.000,00 Capital Social 40.000,00

Considerando somente estes valores apresentados, o total do Patrimônio Líquido desta empresa é:

Coluna 1

1. Inventário periódico

2. Inventário Permanente

3. Custo das mercadorias vendidas

4. Resultado da conta mercadorias

Coluna 2

( ) A cada compra efetuada, o custo da respectiva compra é adicionado ao estoque. A cada venda efetuada, o custo da respectiva venda é diminuído do estoque. Ocorre uma constante atualização do estoque.

( ) O estoque só é reconhecido ao final do período, depois da contabilização das mercadorias.

( ) Tem como resultado o valor da soma do estoque inicial com a compra de mercadorias, diminuindo deste valor o estoque final.

( ) Obtido por meio do valor total das mercadorias vendidas subtraído pelo valor total do custo das mercadorias que tenham sido vendidas.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

1. A depreciação pode somente ser calculada de forma mensal, para que ocorra uma periodicidade e controle do desgaste do ativo não-circulante.

2. Depreciação incide somente sobre bens tangíveis, pois a diminuição do valor dos bens imateriais em razão do tempo consiste no conceito de amortização.

3. São causas da depreciação o desgaste pelo uso, a ação da natureza, a obsolescência.

Assinale a alternativa que indica todas as afirmativas corretas.

Deste modo, a conta móveis e utensílios passou ter como saldo final:

Qual o valor esperado da ação, considerando uma taxa média requerida, por seus acionistas, de 15% a.a?

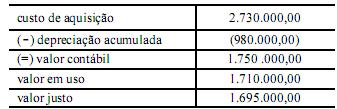

Com base nas informações apresentadas no quadro abaixo que se refere a uma máquina adquirida por certa empresa, aplicando-se o teste de recuperabilidade (impairment), registra-se uma perda de ativos maior que o valor da depreciação.

As aplicações destinadas a negociação ou disponíveis para venda, feitas em instrumentos financeiros (inclusive derivativos) e em direitos e títulos de crédito (classificados no ativo circulante ou no realizável a longo prazo), devem ser avaliadas pelo fair value.

Com a alteração da norma contábil aplicável às empresas privadas,

houve diversas modificações na estrutura das demonstrações

contábeis e nos critérios de avaliação dos itens patrimoniais. Com

relação à mensuração dos itens patrimoniais e de resultado e seus

reflexos na evidenciação contábil, julgue o item.

Com a alteração da norma contábil aplicável às empresas privadas,

houve diversas modificações na estrutura das demonstrações

contábeis e nos critérios de avaliação dos itens patrimoniais. Com

relação à mensuração dos itens patrimoniais e de resultado e seus

reflexos na evidenciação contábil, julgue o item.

Com a alteração da norma contábil aplicável às empresas privadas,

houve diversas modificações na estrutura das demonstrações

contábeis e nos critérios de avaliação dos itens patrimoniais. Com

relação à mensuração dos itens patrimoniais e de resultado e seus

reflexos na evidenciação contábil, julgue o item.

Com a alteração da norma contábil aplicável às empresas privadas,

houve diversas modificações na estrutura das demonstrações

contábeis e nos critérios de avaliação dos itens patrimoniais. Com

relação à mensuração dos itens patrimoniais e de resultado e seus

reflexos na evidenciação contábil, julgue o item.

data: 1.°/2/2011; operação: estoque inicial; quantidade: 10; unitário (R$): 120; total (R$): 1.200

data: 9/2/2011; operação: compra; quantidade: 8; unitário (R$): 115; total (R$): 920

data: 13/2/2011; operação: compra; quantidade: 6; unitário (R$): 118; total (R$): 708

data: 20/2/2011; operação: compra; quantidade: 7; unitário (R$): 113; total (R$): 791

data: 28/2/2011; operação: compra; quantidade: 3; unitário (R$): 121; total (R$): 363

data: 28/2/2011; operação: estoque final; quantidade: 4; unitário (R$): ; total (R$):

Com base na tabela acima, referente a uma empresa X, e nos

métodos de controle de estoques, julgue o item.

data: 1.°/2/2011; operação: estoque inicial; quantidade: 10; unitário (R$): 120; total (R$): 1.200

data: 9/2/2011; operação: compra; quantidade: 8; unitário (R$): 115; total (R$): 920

data: 13/2/2011; operação: compra; quantidade: 6; unitário (R$): 118; total (R$): 708

data: 20/2/2011; operação: compra; quantidade: 7; unitário (R$): 113; total (R$): 791

data: 28/2/2011; operação: compra; quantidade: 3; unitário (R$): 121; total (R$): 363

data: 28/2/2011; operação: estoque final; quantidade: 4; unitário (R$): ; total (R$):

Com base na tabela acima, referente a uma empresa X, e nos

métodos de controle de estoques, julgue o item.

data: 1.°/2/2011; operação: estoque inicial; quantidade: 10; unitário (R$): 120; total (R$): 1.200

data: 9/2/2011; operação: compra; quantidade: 8; unitário (R$): 115; total (R$): 920

data: 13/2/2011; operação: compra; quantidade: 6; unitário (R$): 118; total (R$): 708

data: 20/2/2011; operação: compra; quantidade: 7; unitário (R$): 113; total (R$): 791

data: 28/2/2011; operação: compra; quantidade: 3; unitário (R$): 121; total (R$): 363

data: 28/2/2011; operação: estoque final; quantidade: 4; unitário (R$): ; total (R$):

Com base na tabela acima, referente a uma empresa X, e nos

métodos de controle de estoques, julgue o item.

data: 1.°/2/2011; operação: estoque inicial; quantidade: 10; unitário (R$): 120; total (R$): 1.200

data: 9/2/2011; operação: compra; quantidade: 8; unitário (R$): 115; total (R$): 920

data: 13/2/2011; operação: compra; quantidade: 6; unitário (R$): 118; total (R$): 708

data: 20/2/2011; operação: compra; quantidade: 7; unitário (R$): 113; total (R$): 791

data: 28/2/2011; operação: compra; quantidade: 3; unitário (R$): 121; total (R$): 363

data: 28/2/2011; operação: estoque final; quantidade: 4; unitário (R$): ; total (R$):

Com base na tabela acima, referente a uma empresa X, e nos

métodos de controle de estoques, julgue o item.

Acerca das diversas perspectivas adotadas para a conceituação, a

mensuração e a avaliação dos componentes patrimoniais e de

resultado das empresas, julgue o item.