Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q302754

Contabilidade Geral

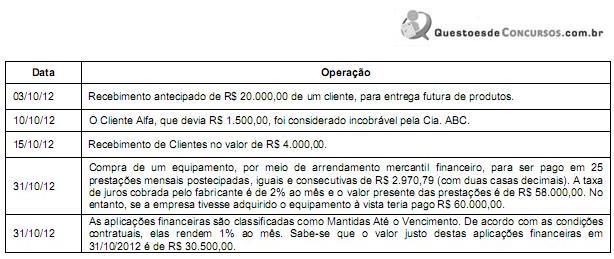

A Cia. ABC atua na compra e venda de produtos importados. Seu Balancete apresentava, em 30/09/2012, os seguintes saldos:

Disponível: R$ 80.000,00

Aplicações Financeiras: R$ 30.000,00

Clientes: R$ 60.000,00

Estimativa para Perdas com Crédito de Liquidação Duvidosa: R$ 3.000,00

Capital Social: R$ 160.000,00

Fornecedores: R$ 7.000,00

Durante o mês de outubro de 2012, a Cia ABC realizou as seguintes operações:

O Ativo da Cia. ABC, em 31/10/2012, após o registro dessas operações, era

Disponível: R$ 80.000,00

Aplicações Financeiras: R$ 30.000,00

Clientes: R$ 60.000,00

Estimativa para Perdas com Crédito de Liquidação Duvidosa: R$ 3.000,00

Capital Social: R$ 160.000,00

Fornecedores: R$ 7.000,00

Durante o mês de outubro de 2012, a Cia ABC realizou as seguintes operações:

O Ativo da Cia. ABC, em 31/10/2012, após o registro dessas operações, era

Ano: 2013

Banca:

FUNIVERSA

Órgão:

MinC

Prova:

FUNIVERSA - 2013 - MinC - Técnicas de Suporte - Ciências Contábeis |

Q302628

Contabilidade Geral

Para efeitos do balanço patrimonial de um ente, suponha que a situação constatada, quando do encerramento do exercício, fosse a seguinte:

passivo financeiro: R$ 7.500.000,00;

total do passivo: R$ 18.000.000,00;

passivo real descoberto: R$ 1.300.000,00;

superavit financeiro: R$ 700.000,00;

ativo compensado: R$ 2.200.000,00.

Nessas circunstâncias, assinale a alternativa correta.

passivo financeiro: R$ 7.500.000,00;

total do passivo: R$ 18.000.000,00;

passivo real descoberto: R$ 1.300.000,00;

superavit financeiro: R$ 700.000,00;

ativo compensado: R$ 2.200.000,00.

Nessas circunstâncias, assinale a alternativa correta.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302307

Contabilidade Geral

Na Resolução CFC no 1.292/2010, que aprova a Norma Brasileira de Contabilidade NBC TG 01 — Redução ao Valor Recuperável de Ativos, o Conselho Federal de Contabilidade (CFC) trata dos procedimentos que a entidade deve adotar com relação ao registro contábil de ajustes para perdas por desvalorização de Ativos.

Nos termos da aludida NBC TG 01, um Ativo está desvalorizado quando o seu valor

Nos termos da aludida NBC TG 01, um Ativo está desvalorizado quando o seu valor

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302290

Contabilidade Geral

O CPC 25 do Comitê de Pronunciamentos Contábeis, que trata de provisões, passivos contingentes e ativos contingentes, define provisão como um passivo de prazo ou de valor incertos. O mesmo CPC 25 apresenta, também, as condições (situações) em que uma provisão deve ser reconhecida.

Nesse contexto, considere as afirmativas abaixo.

I - Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

II - Uma provisão deve ser reconhecida quando a entidade tenha como provável ser necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III - Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

É correto o que se afirma em

Nesse contexto, considere as afirmativas abaixo.

I - Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

II - Uma provisão deve ser reconhecida quando a entidade tenha como provável ser necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III - Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

É correto o que se afirma em

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302285

Contabilidade Geral

É permitido às sociedades anônimas, nos termos da Lei das Sociedades por Ações, emitir títulos negociais denominados “Bônus de Subscrição” que conferirão a seus titulares, de acordo com as condições prescritas no respectivo certificado de emissão, o direito de subscrever ações de capital social, direito esse que poderá ser exercido mediante a apresentação desse título à companhia.

Nesse contexto, a Companhia J, apresentou, em reais, as seguintes informações, antes da emissão de Bônus de Subscrição, devidamente aprovada pela Assembleia Geral:

Considerando exclusivamente as informações recebidas e as determinações da legislação societária e das normas contábeis em vigor, a Companhia J poderá emitir Bônus de Subscrição em quantidade correspondente ao valor, em reais, de

Nesse contexto, a Companhia J, apresentou, em reais, as seguintes informações, antes da emissão de Bônus de Subscrição, devidamente aprovada pela Assembleia Geral:

Considerando exclusivamente as informações recebidas e as determinações da legislação societária e das normas contábeis em vigor, a Companhia J poderá emitir Bônus de Subscrição em quantidade correspondente ao valor, em reais, de

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302284

Contabilidade Geral

As Partes Beneficiárias, nos dizeres da Lei no 6.404/1976, Lei das Sociedades Anônimas, devidamente atualizada até dezembro de 2011, são títulos negociáveis que podem ser emitidos a qualquer tempo e que conferirão a seus titulares o direito de eventual crédito contra a companhia pela participação nos lucros anuais.

Nesse contexto, é permitida a emissão de Partes Beneficiárias, a qualquer momento, pelas companhias

Nesse contexto, é permitida a emissão de Partes Beneficiárias, a qualquer momento, pelas companhias

Q301536

Contabilidade Geral

A confguração patrimonial emque o patrimônio líquido da organização é positivo, ocorre quando o

Q301535

Contabilidade Geral

O patrimônio de uma organização é constituído pelo conjunto de bens, direitos e obrigações que são vinculados a ela. Assinale a alternativa que apresenta uma igualdade incorreta.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Técnico Administrativo |

Q300566

Contabilidade Geral

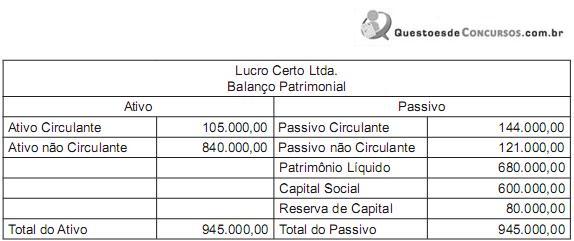

O Balanço Patrimonial da empresa Lucro Certo Ltda. está representado abaixo.

Essa empresa apresenta, em seu Balanço Patrimonial, o total da origem de seus recursos, em reais, no valor correspondente a

Essa empresa apresenta, em seu Balanço Patrimonial, o total da origem de seus recursos, em reais, no valor correspondente a

Ano: 2013

Banca:

ESPP

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

ESPP - 2013 - COBRA Tecnologia S/A (BB) - Analista Administrativo |

Q296985

Contabilidade Geral

O balanço patrimonial demonstra o equilíbrio do patrimônio, que é:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área VII |

Q296677

Contabilidade Geral

Acerca de análise de projetos e elementos de finanças empresariais, julgue o item subsequente.

Se ocorrer mudança significativa no padrão de consumo previsto para um ativo durante determinado exercício financeiro, o método de depreciação deve ser mudado para refletir tal alteração.

Se ocorrer mudança significativa no padrão de consumo previsto para um ativo durante determinado exercício financeiro, o método de depreciação deve ser mudado para refletir tal alteração.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área V |

Q295837

Contabilidade Geral

Com relação a análise de risco, estudo de mercado, análise de projetos e elementos de finanças empresariais, julgue o item subsequente.

Diversos métodos de depreciação, como, por exemplo, o método linear, podem ser utilizados para apropriar, de forma sistemática, o valor depreciável de um ativo ao longo da sua vida útil.

Diversos métodos de depreciação, como, por exemplo, o método linear, podem ser utilizados para apropriar, de forma sistemática, o valor depreciável de um ativo ao longo da sua vida útil.

Ano: 2013

Banca:

ESAF

Órgão:

DNIT

Prova:

ESAF - 2013 - DNIT - Analista Administrativo - Área Administrativa |

Q293501

Contabilidade Geral

Quando um item do ativo imobilizado é baixado, os ganhos ou perdas decorrentes desta baixa devem ser reconhecidos no resultado patrimonial. Esses ganhos ou perdas devem ser determinados pela diferença entre

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292200

Contabilidade Geral

Texto associado

Em relação à administração de valores a receber, julgue os itens

de 58 a 60.

de 58 a 60.

Espera-se que a concessão de descontos financeiros por pagamentos antecipados, apesar de provocar uma despesa adicional para a empresa, apresente benefícios como redução do nível de investimentos em valores a receber, suavização do impacto das despesas relacionadas a perdas com devedores duvidosos e diminuição das necessidades de caixa da empresa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292153

Contabilidade Geral

Texto associado

Com relação a demonstrações financeiras, julgue os itens

subsequentes.

subsequentes.

As doações e as subvenções para incentivos fiscais recebidas por sociedades anônimas devem ser registradas como reservas de capital no balanço patrimonial.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292152

Contabilidade Geral

Texto associado

Com relação a demonstrações financeiras, julgue os itens

subsequentes.

subsequentes.

A legislação societária estabelece que as obrigações classificadas no passivo não circulante devem ser apresentadas no balanço patrimonial pelo seu valor presente, desde que o efeito desse ajuste seja relevante.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292149

Contabilidade Geral

Texto associado

Com relação ao efeito contábil das transações realizadas por uma

companhia aberta, julgue os itens a seguir.

companhia aberta, julgue os itens a seguir.

A baixa de uma duplicata cujo valor está totalmente provisionado não impactará o resultado contábil da empresa, que deverá lançar um débito na conta retificadora de ativo em que está registrado o valor acumulado da provisão.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292148

Contabilidade Geral

Texto associado

Com relação ao efeito contábil das transações realizadas por uma

companhia aberta, julgue os itens a seguir.

companhia aberta, julgue os itens a seguir.

O pagamento antecipado por um serviço a ser prestado por terceiros, no prazo máximo de um ano, não causa impacto imediato no resultado, devendo ser registrado a débito de uma conta do ativo circulante e a crédito de disponibilidades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292147

Contabilidade Geral

Texto associado

Com relação ao efeito contábil das transações realizadas por uma

companhia aberta, julgue os itens a seguir.

companhia aberta, julgue os itens a seguir.

Os itens de estoques que, normalmente, não são intercambiáveis são avaliados pelos seus custos individuais, os quais devem ser ajustados aos seus valores realizáveis líquidos sempre que eles se revelarem superiores ou inferiores a esses custos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292146

Contabilidade Geral

Texto associado

Com relação à depreciação e à amortização de ativos, julgue os

itens a seguir.

itens a seguir.

O reparo e a manutenção de um ativo podem preservar suas condições originais, mas não evitam a necessidade de depreciá-lo. No entanto, o programa de reparos e de manutenção é considerado na determinação da vida útil do ativo, exercendo, assim, influência sobre o valor da depreciação.