Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Com relação à avaliação das provisões, assinale a opção CORRETA.

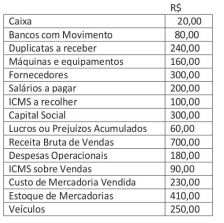

Ao estruturar o seu Balanço Patrimonial com base nos dados anteriores, a empresa, em questão, demonstrará um Patrimônio Líquido de:

O valor do Patrimônio Líquido da empresa é:

Em 31/12/2011, o balanço patrimonial da Empresa Comercial Alvorada Ltda. apresentava as seguintes contas e respectivos saldos (em reais) :

Banco c/movimento................................38.000

Estoque de Mercadorias.........................60.000

Fornecedores .........................................30.000

Empréstimos Bancários (LP) .................54.000

Capital Realizado ...................................40.000

Depreciação Acumulada ..........................3.000

Adiantamento de Clientes ......................26.000

Duplicatas a Receber................................6.000

Veículos ..................................................36.000

Móveis e Utensílios ................................32.000

Reserva de Lucros ...................................9.800

Lucros/Prejuízos Acumulados................ 20.000

Salários a Pagar .....................................38.000

Impostos a Recolher .................................7.200

Seguros a Vencer .................................... .4.000

Equipamentos ............................................4.000

Duplicatas a Receber (LP) .....................48.000

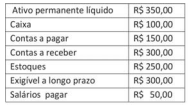

Com base no balanço patrimonial, os valores dos débitos de funcionamento e do capital circulante líquido eram, respectivamente, iguais a:

A Construtora Brilhante Ltda., apresentava, nas suas demonstrações elaboradas em 31/12/2010, a conta Lucros/Prejuízos com saldo credor, no valor de R$ 120.000.

No exercício de 2011, foram registrados os seguintes eventos:

– integralização do capital em dinheiro: R$ 120.000;

– capitalização de lucros acumulados: de R$ 100.000;

– ajuste positivo, em decorrência de alteração de critérios contábeis: R$ 12.000;

– ajuste na provisão para o imposto de renda, de 2010, constituída a maior no valor de R$ 20.000;

– participação dos empregados no resultado, conforme previsão contratual: R$ 20.000.

Após o confronto entre as receitas e despesas, foi apurado um lucro líquido de R$ 320.000 e foram feitas as seguintes apropriações sobre esse lucro:

Reserva Legal 5%

Reserva Contratual R$ 140.000

Participação dos Sócios R$ 80.000

Sabendo-se que, do saldo da Reserva para Contingências constituída em 2010, não foram utilizados R$ 60.000, o saldo da conta Lucros/Prejuízos Acumulados, em 31/12/2011, indicou o seguinte valor:

Em 31/12/2010, o patrimônio líquido demonstrado no balanço da Cia. Comercial ABC era de R$ 150.000.

No transcorrer de 2011, ocorreram as seguintes operações:

– integralização, pelos acionistas, de capital em dinheiro, no valor de R$ 15.000;

– retirada pelos acionistas, a título de antecipação de lucros, no valor de R$ 8.000;

– vendas de mercadorias, totalizando R$ 50.000;

– - despesas gerais e administrativas, no valor de R$ 10.000;

– concessão de abatimentos efetuados sobre vendas, no valor de R$ 2.000;

– aquisição à vista de diversos mobiliários, no valor de R$ 30.000;

– venda de um imóvel, com lucro na operação, de R$ 5.000;

– vendas efetivas, o custo foi igual a R$ 30.000;

– constituição de reservas de lucro, no montante de R$ 4.000;

– apuração do imposto de renda, no valor de R$ 3.000.

O balanço patrimonial elaborado em 31/12/2011 apresentou um patrimônio líquido no montante de:

As reservas de lucros constituídas no exercício são calculadas com base no lucro líquido do exercício. Entretanto, o somatório dos saldos de algumas dessas reservas constituídas não poderá ultrapassar o capital social, uma vez que, atingido esse limite, a assembleia deliberará sobre a aplicação do excesso na integralização ou aumento do capital, ou na distribuição de dividendos.

De acordo com a legislação societária vigente, esse somatório não inclui os saldos das seguintes reservas de lucros:

Em 31/12/2010, o patrimônio líquido da Cia. Planaltina era constituído pelas seguintes contas e respectivos saldos (valores em reais):

Capital Subscrito ..........................500.000

Capital a Realizar ...........................30.000

Reserva Legal .................................90.000

Reserva para Contingências............10.000

No exercício de 2011, a companhia só utilizou 80% do saldo das reservas para contingências constituídas em 2010 e apurou um lucro líquido no montante de R$ 100.000. Desse lucro apurado, a administração propôs à Assembleia Geral a constituição de uma Reserva Estatutária no valor de R$ 10.000 e de Reservas para Contingências no valor de R$ 15.000.

O estatuto da companhia é omisso quanto à distribuição dos dividendos. Com essas informações e com base na legislação vigente, a parcela de dividendos mínimos obrigatórios que foram distribuídos em 2011 aos acionistas correspondeu a:

A Cia. Toledo possui 70% do patrimônio líquido da Cia. Valência. Em 31/12/2011, a Cia. Valência apurou um lucro líquido de R$ 100.000, e, conforme disposto no seu estatuto, dele destinou 30% para pagamento de dividendo mínimo a seus acionistas.

O referido fato acarretou uma mutação no patrimônio da Cia. Toledo que, em consequência, deverá providenciar o devido registro contábil, efetuando o seguinte lançamento:

A Companhia Industrial Alvorada, no intuito de aumentar o seu volume de produção, adquiriu à vista, em 28/05/2008, um equipamento. A nota fiscal do fornecedor foi emitida com as seguintes informações:

– Preço do equipamento: R$ 250.000

– IPI: 10%

– ICMS: 20%

– Frete e seguro: por conta do vendedor.

Para a instalação do equipamento foi contratado um técnico

especializado que cobrou pelo serviço executado o valor de

R$ 3.000. Em 05/06, a instalação foi concluída e o equipamento entrou em operação. Sabendo-se que, na data da aquisição, a administração estimou uma vida útil de 10 anos, com

valor residual de R$ 7.000, e que a empresa adota o método

linear para depreciar seu imobilizado, o valor contábil do

referido equipamento, em 31/12/2011, era igual a:

Em 31/12/2011, antes da elaboração de suas demonstrações, o livro Razão de uma determinada companhia apresentava, entre outras, as seguintes contas com seus respectivos saldos (valores em R$):

Capital Subscrito................300.000

Capital a Realizar.................20.000

Ações em Tesouraria ...........10.000

Prejuízos Acumulados..........20.000

Por ocasião da apuração do resultado, o lucro, após o IR/ CSLL e antes das participações, correspondia ao montante de R$ 100.000. No estatuto da companhia constavam as seguintes participações e distribuição do lucro:

Administradores ............... 5%

Partes Beneficiárias...........5%

Empregados.....................10%

Reserva Estatutária..........10%

Com esses dados e com base na legislação societária, o valor destinado e apropriado à Reserva Legal foi igual a:

A Companhia Alvorada foi constituída em 05/02/2011. Cinco dias depois, para início de suas atividades, foram realizadas aquisições dos seguintes bens imobilizados:

I) máquina operatriz por R$ 40.000, sendo 50% a prazo;

II) veículo para transporte de pessoal e material por R$ 30.000 à vista;

III) mobiliários diversos, no valor total de R$ 18.000, à vista.

A administração da companhia, por ocasião das aquisições, estimou uma vida útil de 10 anos para a máquina operatriz, com valor residual de 10%; para o veículo, 5 anos, com 10% de valor residual; e 10 anos para o mobiliário, sem valor residual.

Sabendo-se que o método de depreciação adotado pela companhia é da linha reta, que a máquina operatriz foi instalada com um custo de R$ 4.000 e que o início da sua utilização se deu em 10 de março, os encargos de depreciação desses imobilizados contabilizados no final do exercício corresponderam ao valor de: