Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

A Empresa Comercial Ltda., revendedora de mercadorias, adquiriu, na Veículos Aliança Ltda., um utilitário para transporte de mercadorias, por R$ 30.000, sendo 40% à vista e o restante em cinco parcelas iguais e sucessivas.

Na aquisição realizada houve a incidência de ICMS, a uma alíquota de 15%. Com base nesses dados, pode-se afirmar que o ativo da empresa, na data da operação, teve um acréscimo correspondente ao seguinte valor:

Em 31/12/2011, constava no livro Razão da Cia. ABC, entre outras, as seguintes contas e respectivos saldos (em R$):

Capital Subscrito................................ 80.000

Capital a Realizar ................................15.000

Reserva de Capital ................................5.000

Reserva Legal.......................................12.000

Reserva para Contingências...................2.500

Reservas Estatutárias ............................3.000

No final do exercício, foi apurado um lucro líquido no montante de R$ 25.000. Considere as seguintes informações complementares:

I - o resultado líquido positivo da equivalência patrimonial foi igual a R$ 7.500;

II - o ganho em operações de ativo, realizável a longo prazo, importou em R$ 9.500;

III - o saldo, indicado na conta Reserva para Contingências, correspondeu ao valor constituído em 2010 e não utilizado em 2011;

IV- a Diretoria propôs, à Assembleia Geral, a constituição de uma Reserva para Contingências correspondente a 15% do lucro líquido do exercício;

V- de acordo com o estatuto da companhia, o dividendo mínimo obrigatório corresponde a 40% do lucro líquido ajustado.

O valor que a Companhia poderá registrar como Reserva de Lucros a Realizar é de:

Em 31/12/2011, por ocasião do balanço patrimonial da Cia. Industrial do Planalto, o patrimônio líquido apresenta, na sua composição, as seguintes contas e respectivos valores em R$:

Capital Social..................................................... 300.000

Capital a Integralizar............................................ 20.000

Ajustes de Avaliação Patrimonial......................... 12.500

Reserva de Ágio na Emissão de Ações................. 3.500

Reserva Legal....................................................... 10.000

Reserva de Incentivos Fiscais................................ 2.000

Reserva de Alienação de Bônus de Subscrição..... 4.000

Reserva Estatutária................................................ 5.000

Ações em Tesouraria.............................................. 6.000

Reserva para Continências..................................... 6.500

Com base no conceito apresentado na Lei Societária vigente, agregando as contas que são previstas como Reservas de Lucros, o somatório dos valores das contas indicava o montante de:

O balanço patrimonial da Cia. Alvorada S/A, elaborado em 31/12/2010, apresentava o patrimônio líquido com a seguinte composição (valores em R$):

Capital Social................... 1.000.000

Capital a Integralizar........ 200.000

Ações em Tesouraria........100.000

Prejuízos Acumulados..... 50.000

No final do exercício de 2011, apurou um lucro líquido, antes das participações, de R$ 100.000. No estatuto, estava especificado que, para os administradores e empregados, essas participações seriam de 6% e 10%, respectivamente. Após a contabilização dessas participações, o valor que será destinado à Reserva Legal, de acordo com a legislação vigente, deverá ser de:

A Companhia Industrial S/A foi constituída em 10/02/2010, com capital autorizado de R$ 1.600.000. Num primeiro momento, foram subscritas pelos seus acionistas, 550.000 ações ordinárias e 250.000 ações preferenciais, todas com valor nominal de R$ 1,50. Entretanto, os acionistas só integralizaram 80% de cada tipo de ações, no valor de R$ 1,90 cada uma. Considerando essas informações e de acordo com a lei societária, pode-se afirmar que o capital inicial da companhia corresponde ao valor de:

Da Demonstração dos Lucros ou Prejuízos Acumulados de uma determinada companhia, cuja elaboração se deu em 31/12/2010, foram extraídas as seguintes informações: (valores em reais)

Lucros acumulados até 31/12/2009 ......................................... 120.000

Reversão de Reservas de Contingência ..................................... 40.000

Constituição de Reserva Legal ..................................................... 7.500

Lucro Líquido do Exercício em 31/12/2010 .............................. 150.000

Dividendos a Pagar .................................................................... 45.000

Ajuste por depreciação superavaliada apropriada em 2009 ....... 10.000

Com base nessas informações, o saldo final de Lucros Acumulados, em 31/12/2010, na referida demonstração, era igual a:

Em 31 de dezembro, o balancete de verifi cação da Empresa Comercial ABC apresentava as seguintes contas e respectivos saldos: (valores em reais)

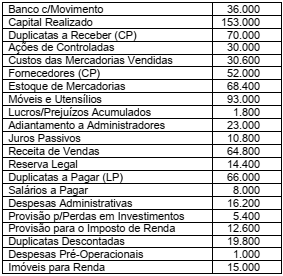

Na elaboração do Balanço Patrimonial os montantes do Ativo Não

Circulante e do Patrimônio Líquido eram, respectivamente, iguais a:

A Empresa Comercial Alvorada Ltda. realizou, no mês de setembro, as seguintes operações com mercadorias:

dia 03 – aquisição à vista de 120 unidades a R$ 25 cada;

dia 10 – venda de 120 unidades no montante de R$ 4.200, sendo 70% à vista;

dia 20 – compra de 100 unidades ao preço unitário de R$ 30; e

dia 30 – venda de 100 unidades a R$ 48 cada uma.

Sabendo-se que no início do mês existiam, em estoque, 120 unidades ao custo unitário de R$ 20, que o ICMS incidente nas operações com mercadorias era de 20% e que a empresa utiliza o método PEPS para avaliação dos estoques, o valor do lucro bruto apurado no período foi igual a:

Em 31/12/2010, após os ajustes necessários, o razão de contas de uma empresa apresentava, entre outras, as seguintes contas com os respectivos saldos (valores em R$):

Capital Realizado.................. 10.000

Reservas de Capital................ 2.800

Prejuízos Acumulados............ 1.600

Dividendos a Distribuir.............. 700

Reserva Legal............................ 800

Capital a Integralizar............... 2.400

Ações de Coligadas................. 1.000

Com esses dados, no balanço elaborado, o patrimônio líquido apresentava o montante de:

Uma entidade econômica em situação líquida superavitária possui o seguinte patrimônio:

Ativo Circulante: R$ 180,00

Ativo Não Circulante: R$ 220,00

Passivo Circulante: R$ 140,00

Passivo Não Circulante: R$ 60,00

Assinale, dentre as alternativas abaixo, a que representa a garantia de capital de terceiros.