Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Aumento de Capital Social com Reservas - R$45.500,00

Aumento de Capital Social por Integralização - R$59.500,00

Reversão de Reservas de Contingências - R$10.500,00

Reversão de Reservas de Lucros a Realizar - R$3.780,00

Aquisição de ações da própria empresa - R$980,00

Lucro Líquido do Exercício - R$49.000,00

Proposta da administração de destinação do lucro: Transferências para reservas: Reserva Legal R$2.450,00 Reserva Estatutária R$18.025,00 Reserva de Lucros a Realizar R$525,00 Distribuição de Dividendos Obrigatórios R$42.280,00

A variação total do Patrimônio Líquido é de:

IPI R$1.750,00

ICMS R$6.300,00

PIS R$577,50

COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de matéria-prima é de:

I. Uma entidade do setor de petróleo causa contaminação e opera em um país onde não há legislação ambiental. Entretanto, a entidade possui uma política ambiental amplamente divulgada, na qual ela assume a limpeza de toda a contaminação que causa. A entidade tem um histórico de honrar essa política publicada e é possível estimar, confiavelmente, os gastos com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as atividades de uma divisão. Os gastos com o encerramento das atividades foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes do fechamento do balanço de 31 de dezembro de 2013, a decisão não havia sido comunicada a qualquer um dos afetados por ela e nenhuma outra providência havia sido tomada para implementar a decisão.

outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política de efetuar reembolso é amplamente conhecida. Com base no histórico anterior, é possível mensurar, confiavelmente, o montante dos reembolsos a serem efetuados.

Devem ser objeto de constituição de provisão as situações apresentadas nos itens:

O reconhecimento inicial da operação de arrendamento resultará em:

Financiamentos R$ 12.000,00

Dividendos a pagar R$ 3.000,00

Fornecedores R$ 7.000,00

Máquinas R$ 100.000,00

Depreciação acumulada R$ 30.000,00

Provisão para perda dos estoques R$ 3.000,00

Marcas R$ 30.000,00

Caixa e equivalentes de caixa R$ 10.000,00

Aplicações financeiras R$ 20.000,00

Salários a pagar R$ 15.000,00

Estoques R$ 35.000,00

Clientes R$ 40.000,00

Provisão para créditos de liquidação duvidosa R$ 2.000,00

Passivos contingentes R$ 17.000,00

Devoluções sobre vendas R$ 23.000,00

Obrigações fiscais R$ 23.000,00

Considerando apenas essas informações, o Patrimônio Líquido da Cia. W, em 31/12/2013, era de

I. Sócio “X" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 210.000 quotas, totalizando R$ 210.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 40.000 quotas, totalizando R$ 40.000,00, serão integralizadas no prazo de 120 dias, em moeda corrente do país.

II. Sócio “Y" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 140.000 quotas, totalizando R$ 140.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 110.000 quotas, totalizando R$ 110.000,00, serão integralizadas no prazo de 180 dias, em moeda corrente do país.

Após os registros contábeis da subscrição e integralização parcial do capital subscrito, conforme descrito no Contrato Social, a conta Capital Social a Integralizar deverá apresentar um saldo

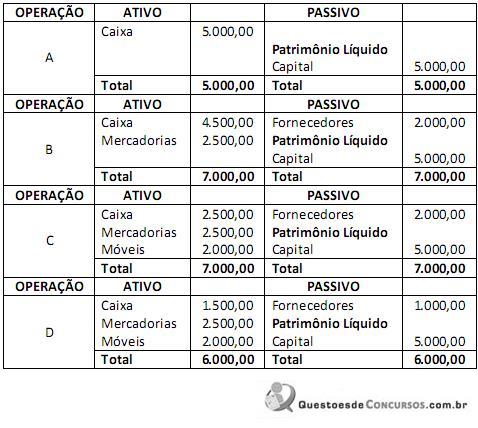

Acerca das operações que deram origem a cada situação patrimonial no primeiro mês de funcionamento da empresa, marque V para as verdadeiras e F para as falsas.

( ) Operação A – Integralização de Capital em dinheiro, no valor de 5.000,00.

( ) Operação B – Aquisição de Mercadorias no valor de 2.500,00, para pagamento a prazo.

( ) Operação C – Aquisição de Móveis com pagamento à vista no valor de 2.000,00.

( ) Operação D – Pagamento de parte da dívida com Fornecedores, no valor de 1.000,00.

A sequência está correta em

(Iudícibus et al, 2010.)

Constitui-se em uma das fontes do Patrimônio Líquido:

Com base nesses dados, responda às questões de números 41 a 43.

Utilizando para avaliar os seus estoques o critério PEPS, é correto afirmar que o Resultado Com Mercadorias (RCM) apresentará o saldo de