Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q485062

Contabilidade Geral

Uma empresa tinha o real como moeda funcional. Em 2013, a empresa enviou US$ 500.000,00 para constituir uma subsidiária integral independente nos Estados Unidos, que equivaliam a R$ 1.000.000,00.

Em 31/12/2013, o dólar estava cotado a R$ 2,358.

O efeito da variação da moeda nas demonstrações contábeis da empresa deve ser evidenciado como

Em 31/12/2013, o dólar estava cotado a R$ 2,358.

O efeito da variação da moeda nas demonstrações contábeis da empresa deve ser evidenciado como

Q485061

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo, a mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorre no mercado principal para o ativo ou para o passivo.

Na ausência do mercado principal, deve-se presumir a transferência

Na ausência do mercado principal, deve-se presumir a transferência

Q485060

Contabilidade Geral

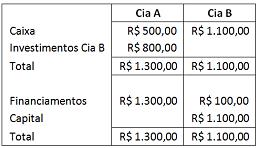

Em 31/12/2013, a Cia. “X” possuía 80% de participação da Cia.

“Z”. Na data, as empresas apresentavam os seguintes balanços

patrimoniais:

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em

Q485059

Contabilidade Geral

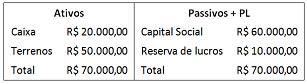

Em 01/01/2013, a Cia. “X” comprou 100% da Cia. ”Z” pagando

R$100.000,00 à vista. O balanço patrimonial da Cia. “Z” na data

da compra era o seguinte:

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Q485058

Contabilidade Geral

De acordo com o Pronunciamento Contábil CPC 10 (R1)- Pagamento Baseado em Ações, os produtos recebidos em transação, com pagamento baseado em ações, que não se qualifiquem para fins de reconhecimento como ativos, devem ser reconhecidos como

Q485056

Contabilidade Geral

De acordo com a Lei nº 11.638/07, assinale a opção que indica a conta que não deve constar do patrimônio líquido de uma empresa brasileira, constituída na forma de sociedade por ações, na data do encerramento do exercício social.

Q485055

Contabilidade Geral

Assinale a opção que indica uma das mudanças instituídas pela Lei 11.941/2009.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484693

Contabilidade Geral

De acordo com as normas de Contabilidade vigentes no Brasil, um terreno adquirido por uma entidade e mantido para valorização é classificado no Balanço Patrimonial como

Q482665

Contabilidade Geral

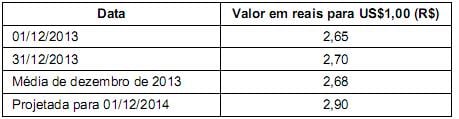

No dia 01/12/2013 a empresa Endividada S.A. obteve um empréstimo do exterior no valor total de US$ 1.000.000,00 (um milhão de dólares), para ser pago integralmente (principal e juros) em 01/12/2014. A taxa de juros contratada foi 1% ao mês e as informações sobre as cotações da taxa de câmbio, em várias datas, eram as seguintes:

Com base nestas informações, o valor apresentado no Balanço Patrimonial da empresa Endividada S.A., em 31/12/2013, referente a este empréstimo foi, em reais,

Com base nestas informações, o valor apresentado no Balanço Patrimonial da empresa Endividada S.A., em 31/12/2013, referente a este empréstimo foi, em reais,

Q482664

Contabilidade Geral

Um equipamento foi adquirido, em 01/01/2012, por R$ 1.200.000,00, com pagamento à vista. A empresa adquirente definiu a vida útil desse equipamento em 10 anos e estimou o valor residual em R$ 120.000,00. Em 01/01/2013, a empresa reavaliou a vida útil do equipamento para 6 anos e o valor residual foi re-estimado para R$ 192.000,00.

Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da depreciação, o valor contábil do equipamento apresentado no Balanço Patrimonial da empresa, em 31/12/2014, foi, em reais,

Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da depreciação, o valor contábil do equipamento apresentado no Balanço Patrimonial da empresa, em 31/12/2014, foi, em reais,

Q482663

Contabilidade Geral

O saldo da conta Intangíveis da empresa Explora Marcas S.A., em 31/12/2013, correspondia a um ativo intangível com vida útil indefinida. O valor contábil deste ativo era R$ 840.000,00 e sua composição era:

- Custo de aquisição: R$ 960.000,00.

- Perda por desvalorização reconhecida em 2012: R$ 120.000,00.

Para a elaboração do Balanço Patrimonial de 31/12/2013, a empresa realizou o teste de recuperabilidade do Ativo (“impairment”) com as seguintes informações disponíveis:

- Valor em uso: R$ 740.000,00.

- Valor justo líquido das despesas de venda: R$ 800.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Explora Marcas S.A., em 31/12/2013, foi, em reais,

- Custo de aquisição: R$ 960.000,00.

- Perda por desvalorização reconhecida em 2012: R$ 120.000,00.

Para a elaboração do Balanço Patrimonial de 31/12/2013, a empresa realizou o teste de recuperabilidade do Ativo (“impairment”) com as seguintes informações disponíveis:

- Valor em uso: R$ 740.000,00.

- Valor justo líquido das despesas de venda: R$ 800.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Explora Marcas S.A., em 31/12/2013, foi, em reais,

Q482658

Contabilidade Geral

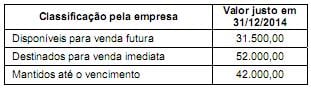

Durante o ano de 2014 a Cia. 1001 Noites realizou as seguintes aplicações financeiras:

Em 31/12/2014, a empresa não havia resgatado nenhuma das aplicações financeiras e eram conhecidas as seguintes informações sobre estas aplicações:

A Cia. 1001 Noites evidenciou, no Balanço Patrimonial de 31/12/2014, o seguinte valor total para as aplicações financeiras, em reais, desconsiderando-se os centavos,

Em 31/12/2014, a empresa não havia resgatado nenhuma das aplicações financeiras e eram conhecidas as seguintes informações sobre estas aplicações:

A Cia. 1001 Noites evidenciou, no Balanço Patrimonial de 31/12/2014, o seguinte valor total para as aplicações financeiras, em reais, desconsiderando-se os centavos,

Q482657

Contabilidade Geral

O Balanço Patrimonial de 31/12/2012 apresentava a seguinte composição para o Patrimônio Líquido da Empresa Internacio-nal S.A.:

- Capital Social: ......................................................................................................... R$ 4.000.000,00

- Reserva Legal: ....................................................................................................... R$ 760.000,00

- Reserva Estatutária: ............................................................................................... R$ 200.000,00

- Reserva para Expansão: ......................................................................................... R$ 120.000,00

O Lucro Líquido apurado em 2013 foi R$1.200.000,00 e a empresa fez a seguinte destinação do mesmo:

- Reserva legal: de acordo com a Lei n° 6.404/76 e alterações posteriores.

- Reserva para Expansão aprovada pela assembleia: 10% do Lucro Líquido.

- Dividendos Mínimos Obrigatórios: o estatuto prevê 30% do Lucro Líquido ajustado nos termos da Lei no 6.404/76 e alterações posteriores.

Com base nestas informações, a quantia que a Empresa Internacional S.A. apresentou no passivo como dividendos a distribuir e o valor total do Patrimônio Líquido, em 31/12/2013, foram, respectivamente, em reais

- Capital Social: ......................................................................................................... R$ 4.000.000,00

- Reserva Legal: ....................................................................................................... R$ 760.000,00

- Reserva Estatutária: ............................................................................................... R$ 200.000,00

- Reserva para Expansão: ......................................................................................... R$ 120.000,00

O Lucro Líquido apurado em 2013 foi R$1.200.000,00 e a empresa fez a seguinte destinação do mesmo:

- Reserva legal: de acordo com a Lei n° 6.404/76 e alterações posteriores.

- Reserva para Expansão aprovada pela assembleia: 10% do Lucro Líquido.

- Dividendos Mínimos Obrigatórios: o estatuto prevê 30% do Lucro Líquido ajustado nos termos da Lei no 6.404/76 e alterações posteriores.

Com base nestas informações, a quantia que a Empresa Internacional S.A. apresentou no passivo como dividendos a distribuir e o valor total do Patrimônio Líquido, em 31/12/2013, foram, respectivamente, em reais

Q482655

Contabilidade Geral

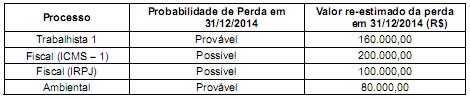

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2013 o saldo de R$ 560.000,00 na conta Provisões, o qual era composto dos seguintes valores:

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Q481560

Contabilidade Geral

O valor original de um ativo deduzido do seu valor residual denomina-se valor

Q481557

Contabilidade Geral

Uma empresa adquiriu por R$ 460.000,00, em 31/12/2012, uma máquina para ser usada no processo produtivo, efetuando o pagamento à vista. Na data de aquisição, a empresa estimou a sua vida útil econômica em 7 anos e o seu valor residual em R$ 40.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e vendeu esta máquina, em 31/12/2014, por R$ 250.000,00 à vista. Com base nestas informações, o resultado obtido com a venda desta máquina apresentado na Demonstração do Resultado do Exercício de 2014 foi, em reais,

Q481556

Contabilidade Geral

Determinada empresa obteve, em 01/12/2014, um empréstimo para financiar seu capital de giro. O valor do empréstimo obtido foi de R$ 8.000.000,00 para pagamento integral (principal e juros) em 01/12/2015 e a taxa de juros compostos contratada foi 12% ao ano. Os custos de transação incorridos e pagos para a obtenção deste empréstimo foram R$ 160.000,00. Sabendo-se que este empréstimo é mensurado pelo custo amortizado, o valor reconhecido no Balanço Patrimonial, em 01/12/2014, foi, em reais,

Q481555

Contabilidade Geral

O Patrimônio Líquido da Cia. Rosa & Rosa, em 31/12/2013, apresentava os seguintes saldos em suas contas:

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Q481554

Contabilidade Geral

A Cia. Processada S.A. possuía alguns processos judiciais em andamento, cujas informações são apresentadas a seguir:

Com base nestas informações, o valor líquido reconhecido na Demonstração do Resultado de 2014 e o valor evidenciado no Balanço Patrimonial de 31/12/2014 da Cia. Processada S.A. foram, respectivamente, em reais,

Com base nestas informações, o valor líquido reconhecido na Demonstração do Resultado de 2014 e o valor evidenciado no Balanço Patrimonial de 31/12/2014 da Cia. Processada S.A. foram, respectivamente, em reais,

Q481553

Contabilidade Geral

A Cia. PAR possuía, em 31/12/2013, um ativo imobilizado para o qual as seguintes informações, após o reconhecimento da despesa de depreciação para o ano de 2013, eram conhecidas:

Custo de aquisição: ......................................................... R$ 700.000,00

(-) Depreciação acumulada: ............................................. R$ 300.000,00

(=) Valor contábil do ativo: .............................................. R$ 400.000,00

Nesta mesma data (31/12/2013) a Cia. realizou o Teste de Recuperabilidade do Ativo (teste de impairment) e obteve as seguintes informações:

Valor em uso do ativo: ........................................................... R$ 380.000,00.

Valor justo líquido das despesas de venda: ............................. R$ 350.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2013, o valor contábil deste ativo que a Cia. PAR evidenciou em seu Balanço Patrimonial de 31/12/2013 foi, em reais,

Custo de aquisição: ......................................................... R$ 700.000,00

(-) Depreciação acumulada: ............................................. R$ 300.000,00

(=) Valor contábil do ativo: .............................................. R$ 400.000,00

Nesta mesma data (31/12/2013) a Cia. realizou o Teste de Recuperabilidade do Ativo (teste de impairment) e obteve as seguintes informações:

Valor em uso do ativo: ........................................................... R$ 380.000,00.

Valor justo líquido das despesas de venda: ............................. R$ 350.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2013, o valor contábil deste ativo que a Cia. PAR evidenciou em seu Balanço Patrimonial de 31/12/2013 foi, em reais,