Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q481552

Contabilidade Geral

A Cia. Comerciante S.A. adquiriu mercadorias para serem comercializadas e pagou os seguintes valores:

Fornecedores de Mercadorias: .......................................................................................... R$ 390.000,00

Frete para transporte até a empresa: .................................................................................. R$ 17.000,00

Seguro das mercadorias: .................................................................................................... R$ 7.000,00

Nos valores pagos estavam incluídos tributos recuperáveis pela empresa no valor de R$ 48.000,00 e tributos não recuperáveis no valor de R$ 24.000,00.

Com base nestas informações, o valor reconhecido como estoque referente às mercadorias adquiridas foi, em reais,

Fornecedores de Mercadorias: .......................................................................................... R$ 390.000,00

Frete para transporte até a empresa: .................................................................................. R$ 17.000,00

Seguro das mercadorias: .................................................................................................... R$ 7.000,00

Nos valores pagos estavam incluídos tributos recuperáveis pela empresa no valor de R$ 48.000,00 e tributos não recuperáveis no valor de R$ 24.000,00.

Com base nestas informações, o valor reconhecido como estoque referente às mercadorias adquiridas foi, em reais,

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481123

Contabilidade Geral

Com base no balancete de verificação da empresa Cristais Transparentes Indústria e Comércio de Plástico Ltda., em 31 de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

O Patrimônio Líquido, em R$, após o encerramento do exercício é de

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

O Patrimônio Líquido, em R$, após o encerramento do exercício é de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476924

Contabilidade Geral

O valor total do Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações, em 31/12/2012, era R$ 2.720.000,00. O valor do Capital Social Realizado registrado era R$ 1.900.000,00, a Reserva Legal constituída até esta data totalizava R$ 360.000,00 e não havia Reserva de Capital. O lucro líquido obtido pela empresa, em 2013, foi R$ 760.000,00 e a empresa não constituiu nenhuma reserva além da estabelecida por lei (Reserva Legal).

Sabendo-se que o estatuto social da empresa previa a distribuição de 40% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Sabendo-se que o estatuto social da empresa previa a distribuição de 40% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476922

Contabilidade Geral

Em 30/09/2012, uma empresa adquiriu veículos pelo valor de R$ 180.000,00. Todos os veículos têm vida útil econômica de 5 anos para a empresa e o valor residual estimado para todos os veículos, em conjunto, no final do 5º ano é R$ 30.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2012, a empresa realizou o teste de recuperabilidade do custo (“impairment") para os bens do ativo imobilizado e identificou os valores disponíveis, conforme a tabela a seguir, referentes aos veículos adquiridos em 30/09/2012:

Data Valor Justo Valor em uso

31/12/2012 R$ 155.000,00 R$ 170.000,00

O valor contábil dos veículos, considerados em conjunto, evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

Data Valor Justo Valor em uso

31/12/2012 R$ 155.000,00 R$ 170.000,00

O valor contábil dos veículos, considerados em conjunto, evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476921

Contabilidade Geral

Uma máquina foi adquirida pelo valor de R$ 10.000.000,00 em 02/01/2012. A empresa definiu que a máquina seria utilizada por 10 anos e o valor residual esperado no final deste prazo era R$ 1.000.000,00. Sabendo-se que a empresa adotou o método das quotas constantes para a determinação da depreciação e que optou por vender a máquina no dia 30/06/2014 por R$ 8.000.000,00, o resultado apurado na venda da máquina que será evidenciado na Demonstração do Resultado de 2014 será, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476920

Contabilidade Geral

As transações de compra e venda de uma determinada mercadoria realizadas por uma empresa, durante o ano de 2013, são

apresentadas, em ordem cronológica, no quadro a seguir:

Data Transação

18/02 Compra de 100.000 unidades ao preço unitário de R$ 2,00.

10/04 Pagamento de frete pela compra efetuada em 18/02 no valor total de R$ 20.000,00.

20/06 Compra de 100.000 unidades ao preço unitário de R$ 2,40.

30/07 Venda de 100.000 unidades pelo valor total de R$ 60.500,00.

20/08 Devolução de 10.000 unidades da compra efetuada em 18/02 por não atenderem

às especificações.

18/10 Concessão de um abatimento de R$ 500,00 na venda realizada em 30/07.

Sabendo-se que a empresa não mantinha estoque da mercadoria no início do ano de 2013 e que adota o Método da Média Ponderada Móvel para a avaliação do estoque, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2013 foi, em reais:

Data Transação

18/02 Compra de 100.000 unidades ao preço unitário de R$ 2,00.

10/04 Pagamento de frete pela compra efetuada em 18/02 no valor total de R$ 20.000,00.

20/06 Compra de 100.000 unidades ao preço unitário de R$ 2,40.

30/07 Venda de 100.000 unidades pelo valor total de R$ 60.500,00.

20/08 Devolução de 10.000 unidades da compra efetuada em 18/02 por não atenderem

às especificações.

18/10 Concessão de um abatimento de R$ 500,00 na venda realizada em 30/07.

Sabendo-se que a empresa não mantinha estoque da mercadoria no início do ano de 2013 e que adota o Método da Média Ponderada Móvel para a avaliação do estoque, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2013 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476919

Contabilidade Geral

Em 30/09/2013, uma empresa obteve um empréstimo no valor de R$ 200.000,00 que será liquidado integralmente (principal e juros) em 30/09/2016. A taxa de juros compostos contratada foi 1% ao mês e o saldo do empréstimo é corrigido por um índice de preços que variou 3% entre a data da obtenção do empréstimo e a data de 31/12/2013. Considere que os meses são de 30 dias corridos.

O valor contábil evidenciado no Balanço Patrimonial de 31/12/2013 deste empréstimo foi, em reais:

O valor contábil evidenciado no Balanço Patrimonial de 31/12/2013 deste empréstimo foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476918

Contabilidade Geral

Em 30/09/2012, uma empresa adquiriu mercadorias para revenda pelo valor de R$ 800.000,00. A empresa ficou responsável pela retirada das mercadorias no depósito do fornecedor e incorreu em gastos com frete no valor total de R$ 3.000,00 e também em gastos no valor de R$ 2.000,00 pela contratação de um seguro contra roubo das mercadorias durante o transporte do depósito do fornecedor até o seu depósito.

Sabe-se que, em 20/11/2012, a empresa vendeu 90% do lote de mercadorias que havia comprado em 30/09/2012 pelo valor de R$ 850.000,00. O valor do Estoque referente a este lote evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

Sabe-se que, em 20/11/2012, a empresa vendeu 90% do lote de mercadorias que havia comprado em 30/09/2012 pelo valor de R$ 850.000,00. O valor do Estoque referente a este lote evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

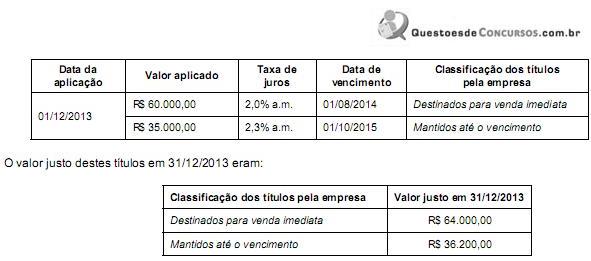

Q476917

Contabilidade Geral

Durante o ano de 2013 uma empresa realizou duas aplicações financeiras e os valores e as condições negociadas em cada uma

são apresentados a seguir:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476915

Contabilidade Geral

Considere as seguintes informações:

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476914

Contabilidade Geral

Considere as seguintes aquisições realizadas pela Cia. Ativa S.A.:

Ativo 1 - Aquisição de um imóvel para ser utilizado em suas atividades. Após 5 meses da data da aquisição o imóvel sofreu uma valorização de 40%, em função de obras realizadas no entorno.

Ativo 2 - Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 3 - Aquisição de 40% das ações ordinárias da Cia. Acionária com o objetivo de diversificar suas atividades, passando a ter influência na administração da investida, sem deter controle.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que, após a mensuração inicial, o ativo

Ativo 1 - Aquisição de um imóvel para ser utilizado em suas atividades. Após 5 meses da data da aquisição o imóvel sofreu uma valorização de 40%, em função de obras realizadas no entorno.

Ativo 2 - Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 3 - Aquisição de 40% das ações ordinárias da Cia. Acionária com o objetivo de diversificar suas atividades, passando a ter influência na administração da investida, sem deter controle.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que, após a mensuração inicial, o ativo

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476913

Contabilidade Geral

A Cia. Vende a Prazo S.A. apresentava em seu Balanço Patrimonial de 31/12/2013 os seguintes saldos relativos às suas vendas a prazo:

- Duplicatas a Receber de Clientes: R$ 500.000,00

- Estimativa para Perdas com Créditos de Liquidação Duvidosa (EPCLD): R$ 25.000,00

Em fevereiro de 2014, a Cia. Vende a Prazo S.A. foi informada de que um importante cliente não tinha condições de saldar a sua dívida no valor de R$ 20.000,00 que foi considerada incobrável.

Ao reconhecer este evento, a Cia. Vende a Prazo S.A.

- Duplicatas a Receber de Clientes: R$ 500.000,00

- Estimativa para Perdas com Créditos de Liquidação Duvidosa (EPCLD): R$ 25.000,00

Em fevereiro de 2014, a Cia. Vende a Prazo S.A. foi informada de que um importante cliente não tinha condições de saldar a sua dívida no valor de R$ 20.000,00 que foi considerada incobrável.

Ao reconhecer este evento, a Cia. Vende a Prazo S.A.

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

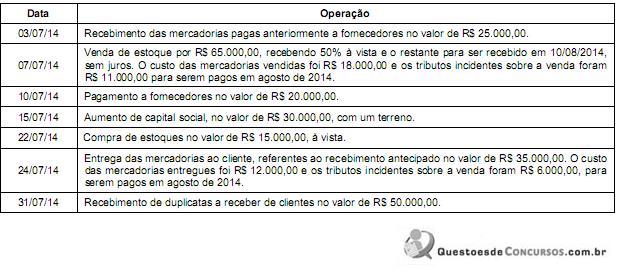

Q476912

Contabilidade Geral

A Cia. Piauí S.A. possuía em 30/06/2014 a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473723

Contabilidade Geral

Uma empresa adquiriu, em 31/12/2013, um equipamento industrial por meio de um contrato de arrendamento mercantil financeiro. O contrato seria pago em 6 parcelas iguais, com periodicidade anual, cujo valor é R$ 505.136,24, vencendo a primeira parcela em 31/12/2014. O valor presente das parcelas, calculado na data de início do contrato de arrendamento com a taxa implícita de juros de 10% ao ano, era R$ 2.200.000,00 e o valor justo do equipamento na mesma data de início do contrato era R$ 2.500.000,00. A empresa pretende ficar com o equipamento após o término do contrato e estima uma vida útil de 10 anos para o equipamento e um valor residual de R$ 200.000,00. Com base nestas informações, a empresa deve reconhecer na Demonstração do Resultado de 2014, em reais:

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473722

Contabilidade Geral

No dia 01/12/2014 uma empresa investiu recursos totais no valor de R$1.200.000,00 em diversos ativos financeiros, com as

seguintes características:

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação dos títulos pela

empresa

400.000,00 1,0%a.m. 01/12/2016 Destinados para venda imediata

400.000,00 1,3%a.m. 01/12/2018 Mantidos até o vencimento

400.000,00 1,2%a.m. 01/12/2017 Disponível para venda futura

Sabe-se que os valores justos destes ativos, em 31/12/2014, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Destinados para venda imediata 402.000,00

Mantidos até o vencimento 408.000,00

Disponível para venda futura 405.000,00

Os valores em reais a serem evidenciados no Balanço Patrimonial da empresa, em 31/12/2014, para os títulos destinados para venda imediata, para os que serão mantidos até o vencimento e para os disponíveis para venda futura são, respectivamente,

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação dos títulos pela

empresa

400.000,00 1,0%a.m. 01/12/2016 Destinados para venda imediata

400.000,00 1,3%a.m. 01/12/2018 Mantidos até o vencimento

400.000,00 1,2%a.m. 01/12/2017 Disponível para venda futura

Sabe-se que os valores justos destes ativos, em 31/12/2014, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Destinados para venda imediata 402.000,00

Mantidos até o vencimento 408.000,00

Disponível para venda futura 405.000,00

Os valores em reais a serem evidenciados no Balanço Patrimonial da empresa, em 31/12/2014, para os títulos destinados para venda imediata, para os que serão mantidos até o vencimento e para os disponíveis para venda futura são, respectivamente,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473721

Contabilidade Geral

Uma empresa fez a emissão de 10.000.000 de debêntures pelo valor nominal unitário de R$ 3,00 para obtenção de um total de recursos no valor de R$30.000.000,00. As características dos títulos emitidos foram as seguintes:

- Data da emissão: 31/12/2012

- Prazo total: 10 anos

- Taxa de juros: 10% ao ano

- Pagamentos: parcelas anuais de R$ 4.882.361,85

- Gastos incorridos para a emissão e colocação das debêntures: R$ 666.672,90

Tendo em vista que havia expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 32.000.000,00 e, com isto, a taxa de custo efetivo da emissão foi 9% ao ano.

O valor total das despesas apropriadas no resultado de 2013 e o saldo apresentado no balanço patrimonial em 31/12/2013 para as debêntures emitidas foram, respectivamente, em reais,

- Data da emissão: 31/12/2012

- Prazo total: 10 anos

- Taxa de juros: 10% ao ano

- Pagamentos: parcelas anuais de R$ 4.882.361,85

- Gastos incorridos para a emissão e colocação das debêntures: R$ 666.672,90

Tendo em vista que havia expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 32.000.000,00 e, com isto, a taxa de custo efetivo da emissão foi 9% ao ano.

O valor total das despesas apropriadas no resultado de 2013 e o saldo apresentado no balanço patrimonial em 31/12/2013 para as debêntures emitidas foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473720

Contabilidade Geral

Uma máquina foi adquirida, em 31/12/2010, pelo valor de R$ 10.000.000,00 e a empresa que a adquiriu definiu que a sua vida útil econômica seria 10 (dez) anos, estimando que a máquina seria vendida ao final de sua vida útil por R$ 2.000.000,00, valor líquido das despesas estimadas de venda.

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por perda de valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por perda de valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473719

Contabilidade Geral

Uma empresa é proprietária de um ativo intangível de vida útil indefinida que foi apresentado no balanço patrimonial de 31/12/2013 pelo valor contábil de R$ 1.200.000,00, composto pelos seguintes valores:

- Custo de aquisição: R$ 1.680.000,00.

- Perda por desvalorização (“impairment"): R$ 480.000,00.

Para a apresentação do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade do ativo (“impairment") e obteve as seguintes informações para o ativo intangível:

- Valor em uso do ativo: R$ 1.500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 1.440.000,00.

Sabendo-se que a empresa tem evidências de que a vida útil deste ativo intangível continua indefinida, no resultado de 2014 deve

- Custo de aquisição: R$ 1.680.000,00.

- Perda por desvalorização (“impairment"): R$ 480.000,00.

Para a apresentação do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade do ativo (“impairment") e obteve as seguintes informações para o ativo intangível:

- Valor em uso do ativo: R$ 1.500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 1.440.000,00.

Sabendo-se que a empresa tem evidências de que a vida útil deste ativo intangível continua indefinida, no resultado de 2014 deve

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473717

Contabilidade Geral

O Patrimônio Líquido da empresa Novamente S.A. apresentava, em 31/12/2014, os saldos constantes da tabela a seguir, antes

da incorporação do lucro líquido do ano de 2014 e da sua distribuição:

Conta R$

Capital Social 950.000,00

Reserva de Capital 100.000,00

Reserva Legal 170.000,00

Reserva para Expansão 100.000,00

Reserva de Lucros a Realizar 40.000,00

Total 1.360.000,00

O resultado obtido pela empresa em 2014, antes da dedução dos tributos, foi R$ 500.000,00 e o lucro líquido foi R$ 380.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei no 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2014 foi, em reais,

Conta R$

Capital Social 950.000,00

Reserva de Capital 100.000,00

Reserva Legal 170.000,00

Reserva para Expansão 100.000,00

Reserva de Lucros a Realizar 40.000,00

Total 1.360.000,00

O resultado obtido pela empresa em 2014, antes da dedução dos tributos, foi R$ 500.000,00 e o lucro líquido foi R$ 380.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei no 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2014 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473715

Contabilidade Geral

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2012 o valor total de R$ 510.000,00, que foi contabilizado como

provisões de diversos tipos, cujo detalhamento é apresentado na tabela a seguir:

Processo Montante Estimado (R$)

Processo Trabalhista 170.000,00

Processo Fiscal 1 100.000,00

Processo Fiscal 2 240.000,00

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Processo Montante Estimado (R$) Probabilidade de Perda

Processo Trabalhista 200.000,00 Provável

Processo Fiscal 1 80.000,00 Possível

Processo Fiscal 2 240.000,00 Provável

Processo Cível 1 (novo) 230.000,00 Possível

Processo Ambiental (novo) 160.000,00 Provável

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,

Processo Montante Estimado (R$)

Processo Trabalhista 170.000,00

Processo Fiscal 1 100.000,00

Processo Fiscal 2 240.000,00

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Processo Montante Estimado (R$) Probabilidade de Perda

Processo Trabalhista 200.000,00 Provável

Processo Fiscal 1 80.000,00 Possível

Processo Fiscal 2 240.000,00 Provável

Processo Cível 1 (novo) 230.000,00 Possível

Processo Ambiental (novo) 160.000,00 Provável

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,