Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500214

Contabilidade Geral

A Cia Bons Tempos apresenta preponderância de itens de natureza intangível em seu ativo. No segundo trimestre de um dado exercício, em decorrência de mudanças no cenário econômico e no mercado em que opera, a companhia contratou um especialista independente para avaliar os seus ativos. Após o trabalho, o especialista informou à empresa acerca de mudança relevante e material no valor contábil de suas patentes.

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

Q499477

Contabilidade Geral

Uma empresa comercial, sujeita ao regime normal de apuração do ICMS, apresentou os seguintes dados referentes a um período:

· Compras de mercadorias para revenda – R$ 21.000,00; e,

· Vendas de mercadorias – R$ 40.000,00.

Considerando que a alíquota do ICMS nas operações de compra e venda foi de 18%, qual o valor do imposto que a empresa deverá recolher no período?

· Compras de mercadorias para revenda – R$ 21.000,00; e,

· Vendas de mercadorias – R$ 40.000,00.

Considerando que a alíquota do ICMS nas operações de compra e venda foi de 18%, qual o valor do imposto que a empresa deverá recolher no período?

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

Q499476

Contabilidade Geral

“Com base neste critério, a baixa no custo é feita a partir das primeiras compras, equivalendo-se ao raciocínio de que vende-se primeiro as primeiras unidades adquiridas. Com base nesse critério, o valor dos estoques é baseado nas compras mais recentes e a do CMV nas mais antigas.” Tal conceito refere-se ao critério de atribuição de preços aos inventários correspondente ao

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

Q499474

Contabilidade Geral

Uma determinada empresa apresentou as seguintes informações:

Caixa R$ 1.000,00 Estoques R$ 3.000,00 Clientes R$ 2.000,00 Fornecedores R$ 1.800,00 Contas a Pagar R$ 700,00 Imóveis R$ 7.000,00 Considerando as informações anteriores, qual é o valor do Patrimônio Líquido?

Caixa R$ 1.000,00 Estoques R$ 3.000,00 Clientes R$ 2.000,00 Fornecedores R$ 1.800,00 Contas a Pagar R$ 700,00 Imóveis R$ 7.000,00 Considerando as informações anteriores, qual é o valor do Patrimônio Líquido?

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495552

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, julgue o próximo item, a respeito da elaboração e apresentação das principais demonstrações contábeis.

Os adiantamentos concedidos a sociedades controladas e não ligados à exploração do objeto social da empresa controladora devem ser registrados no ativo não circulante da controladora.

Os adiantamentos concedidos a sociedades controladas e não ligados à exploração do objeto social da empresa controladora devem ser registrados no ativo não circulante da controladora.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495551

Contabilidade Geral

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

Os resultados acumulados são negativos e inferiores a R$ 100.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495549

Contabilidade Geral

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

O valor do ativo não circulante é igual a R$ 1.450.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495545

Contabilidade Geral

Julgue o item subsequente , relativo à seguinte conta : caixa; reservas de lucros; fornecedores; aplicações financeiras; duplicatas a receber; encargos financeiros a transcorrer; duplicatas descontadas; imobilizado; capital social; estoques; impostos e contribuições a recolher; empréstimos e financiamentos; receitas financeiras a transcorrer.

A conta “duplicatas descontadas” representa uma aplicação de recursos.

A conta “duplicatas descontadas” representa uma aplicação de recursos.

Ano: 2015

Banca:

IDECAN

Órgão:

Prefeitura de Rio Novo do Sul - ES

Prova:

IDECAN - 2015 - Prefeitura de Rio Novo do Sul - ES - Contador |

Q494708

Contabilidade Geral

No balanço patrimonial de uma empresa foram apurados os seguintes valores:

Bens $ 46.000

Direitos $ 62.000

Obrigações $ 84.000

Sabendo-se que a soma do valor do ativo circulante com o valor do realizável a longo prazo importa em $ 42.000, pode-se afirmar que o capital fixo corresponde a

Bens $ 46.000

Direitos $ 62.000

Obrigações $ 84.000

Sabendo-se que a soma do valor do ativo circulante com o valor do realizável a longo prazo importa em $ 42.000, pode-se afirmar que o capital fixo corresponde a

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

INSTITUTO AOCP - 2015 - EBSERH - Técnico em Contabilidade |

Q494377

Contabilidade Geral

Qual das alternativas a seguir tem como característica principal o fato de que a própria fonte pagadora tem o encargo de apurar a incidência, calcular e recolher o imposto em vez do beneficiário?

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

INSTITUTO AOCP - 2015 - EBSERH - Técnico em Contabilidade |

Q494371

Contabilidade Geral

Qual das alternativas a seguir depende, para sua elaboração, da existência do balancete de verificação levantado em 31 de dezembro, que evidencie a situação das contas para o encerramento do exercício, situação essa oriunda de todo trâmite escritural dos livros, lançamentos etc.?

Ano: 2015

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2015 - TRE-MG - Técnico Judiciário - Contabilidade |

Q494233

Contabilidade Geral

A depreciação é uma estimativa do desgaste do bem, podendo ocorrer casos em que ele esteja totalmente depreciado e ainda tenha condições de produzir ou possuir valor de revenda no mercado. O bem pode ser depreciado a partir do período em que ele foi posto em funcionamento. Assinale a alternativa em que é vedada a dedução da despesa de depreciação ou exaustão.

Q492440

Contabilidade Geral

A Lei 11.638/2007 incorporou ao ativo imobilizado os direitos que tenham por objeto bens destinados à manutenção das atividades da entidade, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à entidade os benefícios, os riscos e o controle desses bens. Dessa forma, passou a abranger inclusive os bens que não são de propriedade da entidade, mas cujos controles, riscos e benefícios são por ela exercidos. Com a mencionada alteração, passou a fazer parte do imobilizado o seguinte item abaixo, se destinado à manutenção das atividades da entidade:

Q492439

Contabilidade Geral

Analise as afirmações abaixo.

I. Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e o seu custo puder ser mensurado com confiabilidade.

II. Um ativo intangível deve ser reconhecido inicialmente ao custo.

III. O custo de ativo intangível adquirido separadamente inclui: seu preço de compra, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos; e qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

É CORRETO o que se afirma em:

I. Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e o seu custo puder ser mensurado com confiabilidade.

II. Um ativo intangível deve ser reconhecido inicialmente ao custo.

III. O custo de ativo intangível adquirido separadamente inclui: seu preço de compra, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos; e qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

É CORRETO o que se afirma em:

Q492438

Contabilidade Geral

A alternativa que NÃO está de acordo com o que estabelece a NBC TG 01 – Redução ao Valor Recuperável de Ativos é:

Q492436

Contabilidade Geral

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

A variação que representa o impacto das transações mencionadas no total do Patrimônio Líquido da sociedade, cujos dados foram apresentados no TEXTO 2, antes da apuração do resultado do período, é:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

A variação que representa o impacto das transações mencionadas no total do Patrimônio Líquido da sociedade, cujos dados foram apresentados no TEXTO 2, antes da apuração do resultado do período, é:

Q492430

Contabilidade Geral

TEXTO 1

Uma sociedade empresária adquiriu dois terrenos por R$ 50.000,00 cada um. Na transação, a sociedade pagou 50% à vista e aceitou uma duplicata do restante da dívida com vencimento para 90 dias. No dia seguinte à aquisição, a empresa começou a construir um prédio em um desses terrenos para utilizar em suas atividades futuramente. No primeiro mês de obras, foram investidos R$ 20.000,00 em dinheiro no pagamento de materiais e mão de obra.

Contabilizando-se as operações de aquisição e construção do imobilizado indicadas no TEXTO 1, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em

Uma sociedade empresária adquiriu dois terrenos por R$ 50.000,00 cada um. Na transação, a sociedade pagou 50% à vista e aceitou uma duplicata do restante da dívida com vencimento para 90 dias. No dia seguinte à aquisição, a empresa começou a construir um prédio em um desses terrenos para utilizar em suas atividades futuramente. No primeiro mês de obras, foram investidos R$ 20.000,00 em dinheiro no pagamento de materiais e mão de obra.

Contabilizando-se as operações de aquisição e construção do imobilizado indicadas no TEXTO 1, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em

Ano: 2015

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2015 - UFRN - Auxiliar em Administração |

Q491095

Contabilidade Geral

Espelha a situação empresarial ao término de cada exercício, representando uma posição estática da mesma, sendo composta por três grupos de contas: ativo, passivo e patrimônio líquido.

O texto acima se refere à demonstração contábil denominada

O texto acima se refere à demonstração contábil denominada

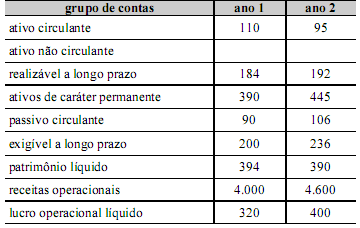

Q490705

Contabilidade Geral

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre passivos onerosos e ativo total foi mais favorável no ano 1.

Q490700

Contabilidade Geral

Julgue o item abaixo, relativo a receitas e despesas.

Os aumentos de benefícios econômicos empresariais em espécie relacionados a contribuições dos detentores de instrumentos patrimoniais, que gerem aumento do patrimônio líquido, denominam-se receita.

Os aumentos de benefícios econômicos empresariais em espécie relacionados a contribuições dos detentores de instrumentos patrimoniais, que gerem aumento do patrimônio líquido, denominam-se receita.