Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

- Prazo do Arrendamento = 60 meses.

- Valor das prestações mensais = R$ 2.000,00. - Valor Residual a ser pago no final = R$ 2.200,00. - Valor presente das prestações e do valor residual = $ 98.375,00. - Valor de mercado da máquina para compra à vista = 103.200,00.

Qual é o valor que deverá ser reconhecido pelo contador, considerando o CPC 06, no item sobre reconhecimento inicial de arrendamento mercantil financeiro?

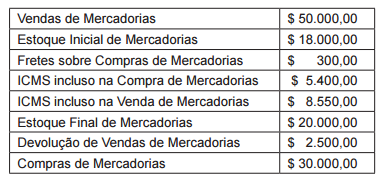

Considerando os saldos das contas a seguir, assinale a alternativa que apresenta o Resultado Bruto com Mercadorias.

D – Salários a Pagar. C – Adiantamento de Salários.

Qual o evento ocorrido para justificar tal lançamento?

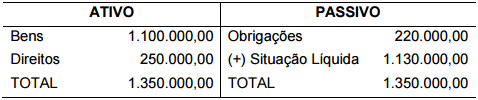

No Balanço Patrimonial de uma dada empresa, obteve-se

Balanço Patrimonial

Neste caso, a Situação Líquida chama-se

I. O adiantamento a fornecedores não gera débito nos estoques, porque eles ainda não chegaram à empresa. Apenas o pagamento foi antecipado.

II. As vendas geram, contabilmente, crédito na conta de estoques e débito na conta CMV e/ou CPV.

III. No inventário permanente, quando o critério de avaliação for o custo médio, apenas as compras podem modificar o custo do produto e/ou mercadoria.

IV. As compras geram, contabilmente, somente crédito na conta de estoque.

No estoque da empresa comercial RT Ltda., havia, no início de maio de 2015, 50 unidades de raquetes de tênis, no valor de R$ 200 cada uma. Naquele mês, a empresa comprou, no dia 10, 150 unidades desse mesmo produto, ao custo unitário de R$ 210, e, no dia 18, outras 120 unidades, ao custo total de R$ 26.400. Por apresentarem defeitos, em 24 de maio, 40 unidades da última compra foram devolvidas. A empresa registrou, também, duas vendas dessas raquetes, ao preço unitário de R$ 350: 80 unidades foram vendidas em 15 de maio e 180 unidades foram vendidas em 23 de maio. A empresa mantém um controle permanente do estoque.

Assinale a opção correta acerca das operações apresentadas no mês

de maio de 2015.

No balancete de verificação de determinada companhia, constam as seguintes contas: capital a integralizar; créditos a receber de diretores — transações não recorrentes; custo das mercadorias vendidas; debêntures conversíveis em ações; depreciação acumulada de imóveis de uso; descontos financeiros concedidos; férias a pagar; marcas e patentes; reservas de lucros a realizar; e vendas de sucatas (líquidas do ICMS).

Considerando essas contas, assinale a opção correta.

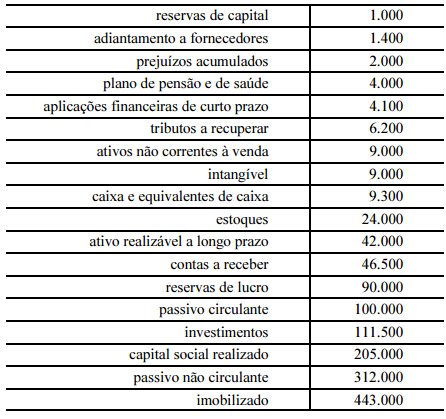

A tabela acima, com valores em R$ mil, mostra contas sintéticas,

grupos e subgrupos do balanço patrimonial de determinada

sociedade empresária, elaborado em conformidade com a

Lei n.º 6.404/1976 e suas alterações. Com base nessas informações

e nos dados da tabela, assinale a opção correta.

Em 31/12/2015, o ativo imobilizado da Cia. Beta mostrava um valor contábil líquido de R$ 3.000.000. Naquela data, apurou-se que o valor em uso desse ativo era de R$ 4.000.000 e estimou-se que o valor justo menos os custos para vender era de R$ 2.500.000. Em janeiro de 2016, após forte temporal, esses ativos foram severamente danificados, o que provocou a perda de 50% do imobilizado.

Nesse caso hipotético, sabendo-se que a autorização para

publicação dos relatórios contábeis-financeiros da Cia. Beta foi

feita em fevereiro de 2016, o valor correto do imobilizado

evidenciado no balanço patrimonial de 2015 deveria ter sido de

Em 2015, a Cia. Alfa foi autuada pelo não recolhimento de R$ 3.000.000, referentes a determinado imposto. Em 31/12/2015, foi reconhecida contabilmente uma provisão de apenas R$ 1.500.000, por sugestão do setor jurídico da companhia. Simultaneamente, a Cia. Alfa impetrou recurso junto ao órgão fiscal. Em 25/1/2016, após julgamento do recurso, o órgão fiscal entendeu que era devido o recolhimento do valor de R$ 2.000.000. A companhia optou por não recorrer dessa decisão. Em seguida, em 18/3/2016, foi autorizada a emissão das demonstrações contábeis referentes ao exercício de 2015.

Nesse caso hipotético, o procedimento contábil correto a ser

adotado pela Cia. Alfa consiste em reconhecer, nas demonstrações

contábeis