Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Determinada companhia adquiriu, em 30/9/2015, os papéis I, II e III, no valor de R$ 1.000.000, cada um. Os três têm o mesmo prazo de vencimento: dois anos após a data da aquisição. A finalidade da compra, entretanto, é diferente em relação a cada investimento:

I não se destinava a negociação imediata, mas não havia a intenção de mantê-lo até o vencimento;

II deveria ser mantido até o vencimento;

III destinava-se a negociação no curto prazo.

Considerando que, nessa situação hipotética, em 31/12/2015

os papéis ainda continuavam na companhia, assinale a opção

correta.

O valor do ativo circulante da empresa XYZ Ltda. é de R$ 50.000, e o do ativo permanente líquido, de R$ 350.000. Essa empresa acumula dívidas de curto prazo no valor de R$ 50.000 e de longo prazo, no valor de R$ 100.000.

Nessa situação hipotética, o valor do patrimônio líquido dessa empresa é igual a

Os dados apresentados foram extraídos da demonstração das

mutações do patrimônio líquido de uma entidade e representam

todas as transações que afetaram esse grupo patrimonial em

determinado exercício.

Na avaliação dos estoques que uma entidade mantém para a venda, utiliza-se a regra do valor de custo ou a do valor de mercado, devendo-se optar pelo menor valor.

O resultado da entidade no exercício foi deficitário.

A convicção de que uma saída de recursos será dispensável para a liquidação de uma obrigação presente da entidade não elimina o caráter de passivo dessa obrigação.

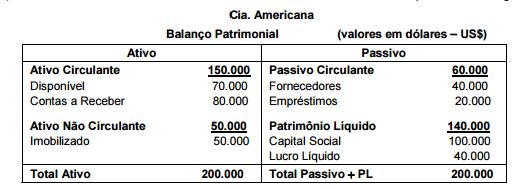

A receitas e despesas da Cia. Americana ocorreram de maneira uniforme no mês de dezembro de 2015 e as informações sobre a taxa de câmbio são as seguintes:

Com base nestas informações, o saldo credor da conta Ajustes Acumulados de Conversão apresentado no Balanço Patrimonial da Cia. Americana em 31/12/2015 foi, em reais,

− Valor em uso: R$ 280.000,00. − Valor justo líquido das despesas de venda: R$ 230.000,00.

Com base nestas informações, o valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

O Estatuto Social da empresa prevê pagamento de Dividendo Obrigatório no valor de 25% do Lucro Líquido, ajustado nos termos da Lei no 6.404/76. Os valores apresentados no Balanço Patrimonial de 31/12/2015 como Dividendos a Pagar e Patrimônio Líquido são, respectivamente,

Em seu artigo 200 a Lei 6.404/76 explica como as reservas de capitais podem ser utilizadas. De acordo com a referida lei as reservas de capital poderão ser utilizadas para:

I. Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros.

II. Resgate, reembolso ou compra de ações.

III. Pagamento de dividendo a ações preferenciais, mesmo quando essa vantagem não lhes for assegurada.

IV. Incorporação ao capital social.

Analise as alternativas e assinale a que estiver correta.

De acordo com Inciso II do artigo 183 da Lei 6.404/76, os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Sendo assim podem ser considerados bens de uma empresa a serem classificados na conta ESTOQUES:

I. Produtos Acabados, Peças de Reposição, Matérias-primas e Mercadorias para Revenda.

II. Mercadorias para Revenda, Material de Escritório, Produtos em Elaboração e Insumos Diversos para Produção.

III. Matérias-primas, Produtos Acabados, Produtos em Elaboração, Mercadorias para Revenda, Veículos utilizados para o Frete e Material de Escritório.

IV. Mercadorias para Revenda, Material de Escritório, Descontos Concedidos, Produtos em Elaboração e Material de Limpeza.

Analise as sentenças e assinale a alternativa correta.

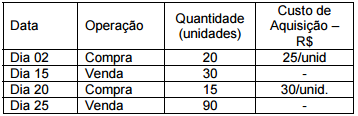

A empresa Comercial Catalina Ltda. comercializa tabuas de passar roupas. Iniciou o período X1 com 100 unidades de Tábua de Passar Roupas em estoque, cada uma foi adquirida por R$ 20,00. O preço de venda de cada unidade é R$ 70,00. Durante este período ocorreram as transações a seguir. Com base nesses dados analise as sentenças abaixo e assinale a alternativa correta.

Observação: Nenhuma mercadoria adquirida foi

devolvida bem como nenhum tipo de desconto foi

concedido.

De acordo com as definições estabelecidas pela Resolução do CFC 1.162/09 analise as sentenças abaixo e assinale a alternativa correta.

I. Ativos Imobilizados correspondem aos direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da entidade ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram a ela os benefícios, os riscos e o controle desses bens.

II. Valor recuperável é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

III. Valor residual de um ativo é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil.

IV. Vida útil é o período de tempo durante o qual a entidade espera utilizar o ativo; ou o número de unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização do ativo.

Assinale a alternativa correta: