Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

A Resolução CFC 1.138/08 dispões sobre Provisões, Passivos Contingentes e Ativos Contingentes. Observando a referida resolução, uma provisão deve ser reconhecida quando:

I. A entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

II. Seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Possa ser feita uma estimativa confiável do valor da obrigação.

IV. Quando a liquidação da obrigação pode ser imposta legalmente.

Analise as sentenças e assinale a alternativa correta sobre o reconhecimento de uma provisão.

O reconhecimento e mensuração de perda por desvalorização é um assunto tratado pela Resolução do CFC 1.292/10. Conforme o estabelecido por esta norma pode-se afirmar:

I. Se, e somente se, o valor recuperável de um ativo for superior ao seu valor contábil, o valor contábil do ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo.

II. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como aumento do saldo da reavaliação.

III. A perda por desvalorização de ativo não reavaliado deve ser reconhecida na demonstração do resultado do exercício. Entretanto, a perda por desvalorização de ativo reavaliado deve ser reconhecida em outros resultados abrangentes (na reserva de reavaliação) na extensão em que a perda por desvalorização não exceder o saldo da reavaliação reconhecida para o mesmo ativo. Essa perda por desvalorização sobre o ativo reavaliado reduz a reavaliação reconhecida para o ativo.

IV. Depois do reconhecimento da perda por desvalorização, a despesa de depreciação, amortização ou exaustão do ativo deve ser ajustada em períodos futuros para alocar o valor contábil revisado do ativo, menos seu valor residual (se houver), em base sistemática ao longo de sua vida útil remanescente.

Analise as sentenças e assinale a alternativa correta:

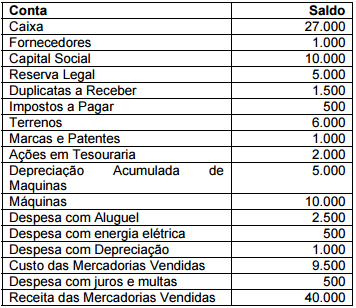

A Cia. Lima Verde apresentou os seguintes saldos se suas contas em 31 de dezembro de 2014:

De acordo com a Lei Complementar 87 de 13 de setembro de 1996 que dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, considera-se ocorrido o fato gerador do imposto no momento:

I. Da entrada de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular.

II. Do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento.

III. Do ato inicial do transporte finalizado no exterior.

IV. Do desembaraço aduaneiro de mercadorias ou bens importados do exterior.

Analise as sentenças e assinale a alternativa correta.

O Artigo 11⁰ da Lei Complementar 87 de 13 de setembro de 1996 dispõe o local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável, tratando-se de mercadoria ou bem poderá ser:

I. O do estabelecimento onde se encontre, no momento da ocorrência do fato gerador.

II. Onde se encontre, quando em situação irregular pela falta de documentação fiscal ou quando acompanhado de documentação inidônea, como dispuser a legislação tributária.

III. O do estabelecimento que transfira a propriedade, ou o título que a represente, de mercadoria por ele adquirida no País e que por ele não tenha transitado.

IV. Importado do exterior, o do estabelecimento onde ocorrer a entrada física.

Analise as sentenças e assinale a alternativa correta.

O Capítulo II da Lei 6.404/76 dispõe sobre o Capital Social. Analise as sentenças a seguir:

I. O estatuto da companhia fixará o valor do capital social, expresso em moeda nacional.

II. O capital social somente poderá ser modificado com observância dos preceitos da Lei 6.404/76 e do estatuto social.

III. O capital social poderá ser formado apenas com contribuições em dinheiro.

IV. A avaliação dos bens será feita por 3 (três) peritos ou por empresa especializada, nomeados em assembleia-geral dos subscritores, convocada pela imprensa e presidida por um dos fundadores, instalando-se em primeira convocação com a presença de subscritores que representem metade, pelo menos, do capital social, e em segunda convocação com qualquer número.

Assinale a alternativa que contém as sentenças corretas:

Analise o quadro abaixo para responder à questão.

Dados para a resolução da questão.

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o seu estoque de uma mercadoria, que estava vazio:

- Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

- Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

- Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

- Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

- Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

- Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de agosto.

As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18% (dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem devolução nas vendas.

Considerando as informações supracitadas e o uso

do método PEPS, assinale a opção correta.

Dados para a resolução da questão.

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o seu estoque de uma mercadoria, que estava vazio:

- Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

- Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

- Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

- Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

- Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

- Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de agosto.

As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18% (dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem devolução nas vendas.

Considerando as informações supracitadas e o uso

do método PEPS, assinale a opção correta.

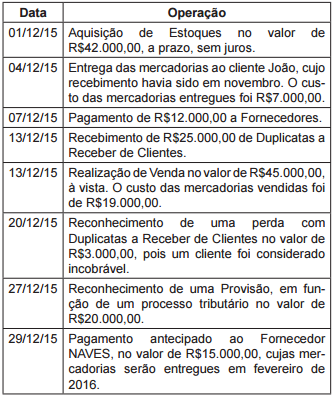

A Cia. Rio Branco é uma empresa comercial e possuía, em 30/11/2015, a seguinte situação patrimonial:

Disponível: R$70.000,00

Duplicatas a Receber de Clientes: R$40.000,00

Estimativa para Perdas com Crédito de Liquidação Duvidosa: R$2.000,00

Fornecedores: R$25.000,00

Adiantamento de Clientes (Cliente João): R$18.000,00

Capital Social: R$65.000,00

Durante o mês de dezembro de 2015, a Cia. Rio Branco realizou as seguintes operações:

A Cia. de Minérios S.A. possuía, em 31/12/2015, um ativo intangível com vida útil indefinida – ágio derivado da expectativa de rentabilidade futura, cujo valor contábil era composto por:

Valor de custo: R$750.000,00

Perda por impairment (reconhecida em 2014): R$275.000,00

Para elaborar as suas demonstrações contábeis de 2015, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2015 e obteve as seguintes informações:

Valor em uso: R$525.000,00

Valor justo líquido das despesas de venda: R$440.000,00

Com base nas informações acima, o valor contábil

apresentado no Balanço Patrimonial da Cia. de

Minérios S.A., em 31/12/2015, referente a este

ativo foi, em reais, de

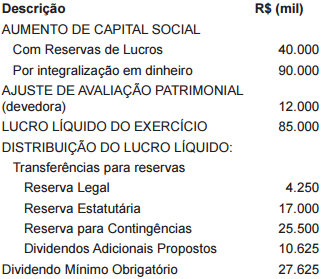

Considere os dados extraídos das demonstrações contábeis da empresa Cidadã S.A. referente ao exercício financeiro de 2015:

Com base nestas informações, o aumento no saldo

do Patrimônio Líquido em 2015 foi, em milhares de

reais, de

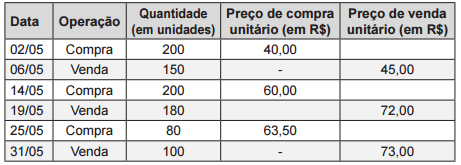

Uma empresa comercial realizou as seguintes operações durante o mês de maio de 2016:

Sabendo que a empresa não apresentava estoque

inicial e que adota o critério PEPS para avaliação

dos estoques, o custo das mercadorias vendidas

no mês de maio de 2016 foi, em reais, de

A conta depreciação acumulada de imobilizado, cujo saldo é aumentado por lançamentos a crédito, tendo como contrapartida uma conta de despesa de depreciação, é retificadora do ativo imobilizado.