Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

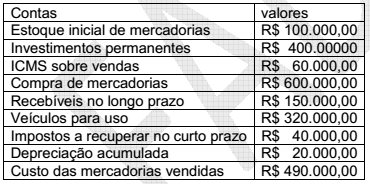

Dos registros contábeis de uma empresa comercial, foram extraídas as seguintes contas e valores em 31/12/2016:

Com os dados, é correto afirmar que, em 31/12/2016, os valores totais do ativo circulante e do ativo não

circulante importaram, respectivamente, em

Com relação aos critérios e procedimentos para a avaliação e a mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público, considere as afirmativas a seguir.

I. O critério de mensuração ou avaliação dos ativos intangíveis obtidos a título gratuito e a eventual impossibilidade de sua valoração devem ser evidenciados no Balanço Patrimonial.

II. Os acréscimos ou os decréscimos do valor do ativo em decorrência, respectivamente, de reavaliação ou redução ao valor recuperável (impairment) devem ser registrados em contas do Patrimônio Líquido.

III. Os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado devem ser incorporados ao valor desse ativo quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços.

Conforme essa Norma do Conselho Federal de Contabilidade, está(ão) incorreta(s) a(s) afirmativa(s):

Analise a situação hipotética a seguir.

A PEEJ S.A. apresentou um lucro líquido de R$ 1.800.000,00 no exercício social de 2016. No mesmo período contábil, tinha saldo integralizado em Capital Social no valor de R$ 1.000.000,00 e, em Reserva Legal, no valor de R$ 160.000,00; não apresentando valores em Reservas de Capital.

Do Lucro Líquido do exercício, qual era o valor destinado à Reserva Legal?

Um cinema iria iniciar suas atividades em 15/4/16. Durante o período de 2016, efetuou uma série de gastos relativos à contratação de equipe de empregados e propaganda institucional. As operações não se iniciaram na data programada em virtude de problemas legais absolutamente independentes da vontade da administração do cinema. A operação do cinema só teve início no ano seguinte, em 20/01/17.

No encerramento do exercício de 2016, esses gastos devem ser lançados em qual grupo contábil?

Considere a situação fictícia a seguir.

Durante o exercício de 2016, na Cia. EDAR Ltda., o estoque final fechou em R$ 20.000,00 a mais do que o estoque inicial. Já a conta fornecedores fechou em R$ 45.000,00 a menos do saldo inicial para o saldo final no mesmo ano.

Considerando que o custo das mercadorias vendidas em 2016 totalizou R$ 80.000,00, qual foi o total pago de compras no exercício de 2016?

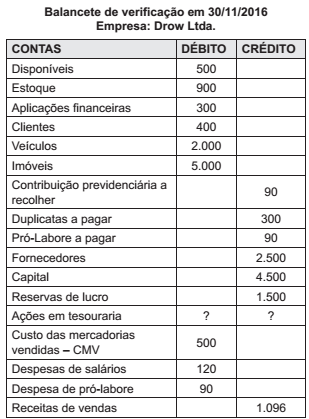

Analise a tabela a seguir

Baseado nos saldos das contas apresentados no

balancete de verificação, assinale a alternativa que

apresenta o saldo da conta Ações em tesouraria.

Analise a situação hipotética a seguir.

A empresa OVITIS Ltda. adquiriu em 2 de abril de 2015 uma aeronave por R$ 2.000.000,00. Sabe-se que as duas turbinas representam 45% do custo total, possuindo uma vida útil de 10 anos e valor residual de R$ 100.000,00. A estrutura da aeronave possui uma vida útil de 20 anos e valor residual de R$ 100.000,00.

Considerando essa situação, assinale a alternativa CORRETA.

Julgue o item subsecutivo de acordo com a Lei n.º 6.404/1976 e suas alterações.

Valor justo, no caso de ativos, é tido como o preço que

seria recebido por sua venda em uma transação não

forçada entre participantes do mercado na data da

mensuração.

Julgue o item subsecutivo de acordo com a Lei n.º 6.404/1976 e suas alterações.

O reembolso, que consiste na aquisição, pela companhia,

de suas próprias ações, acarretará redução de capital se

se der à conta do capital social e, em 120 dias, essas

ações não forem recolocadas.

Acerca de demonstração de resultado de exercício, julgue o item subsecutivo.

Contribuições para instituições ou fundos de assistência

ou previdência de empregados, assim como as demais

participações nos resultados, só poderão ser

contabilizadas na hipótese de existência de lucro, não se

constituindo em despesa.

No que diz respeito a balancete, julgue o item que se segue.

Na conversão de debêntures em ações, a diferença entre

o preço de emissão das ações sem valor nominal e a

importância destinada à formação do capital social

constitui reserva de capital que integra o patrimônio

líquido.

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

No sistema do inventário periódico, o lançamento a ser efetuado para registro do estoque final será

D – Custo das mercadorias vendidas

C – Mercadorias.

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

Suponha-se que uma empresa tenha dado baixa em um crédito considerado como incobrável. Se, no mesmo exercício, o cliente houver pago essa dívida, a empresa deverá lançar a recuperação da seguinte maneira:

D – Caixa

C – Provisão para créditos de liquidação duvidosa.

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

Na baixa de um bem do ativo imobilizado, o lançamento correto a ser efetuado pela empresa será o seguinte (valores em R$ 1,00):

D – Caixa 15.000

D – Depreciação acumulada 25.000

D – Prejuízo na venda de bens 10.000

C – Bens 50.000.

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

Na operação de desconto de título de crédito, quando o aceitante não pagar o título descontado, a empresa que se beneficiou do desconto deverá efetuar um lançamento do tipo

D – Clientes

C – Bancos – C/Movimento.

Com relação a patrimônio e a atos e fatos administrativos, julgue o próximo item.

A situação patrimonial representada por ativo +

patrimônio líquido = passivo é mais compatível com uma

empresa em fase de prosperidade e crescimento.

(1) Depreciação. (2) Exaustão. (3) Amortização.

( ) É a desvalorização que ocorre com a diminuição do valor de ativo intangível.

( ) É a desvalorização que ocorre com a diminuição do valor dos elementos do ativo imobilizado onde existam recursos naturais, como reservas florestais, minas, poços de petróleo etc., o que, em razão de sua exploração, reduz a quantidade do volume potencial estimado.

( ) É a desvalorização que ocorre com a diminuição do valor do ativo imobilizado, proveniente do uso que provoca a diminuição da vida útil, quer por ação natural, quer pela obsolescência.

Julgue o item seguinte acerca de gestão patrimonial.

A gestão do patrimônio, mais especificamente a gestão

do ativo imobilizado, na maioria das organizações, é feita

por uma unidade organizacional cuja função é registrar,

controlar e codificar os bens considerados como

imobilizados e, portanto, passíveis de depreciação.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

Impairment é a redução de valor de um ativo, mesmo

regularmente depreciado, pela perda de sua capacidade

de gerar benefícios futuros.

Acerca de contabilidade geral, julgue o item.

A companhia deverá indicar, em suas notas explicativas,

os investimentos em cada coligada ou controlada

quando seu valor contábil for de, no mínimo, 10% do

valor do patrimônio líquido da companhia.