Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

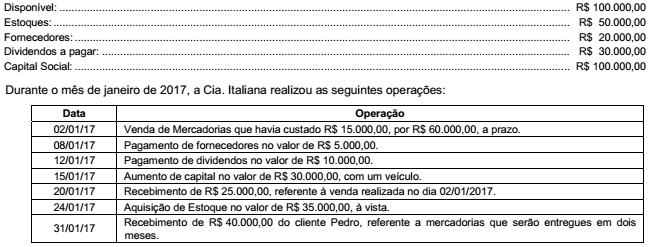

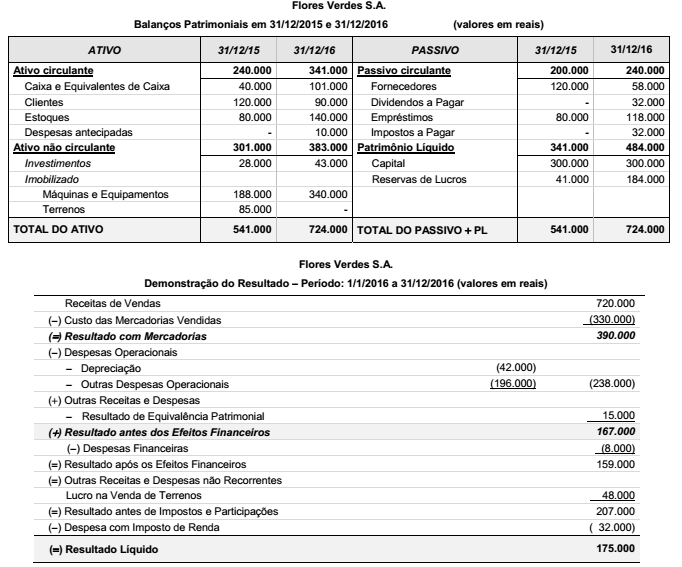

A Cia. Italiana possuía em 31/12/2016 a seguinte situação patrimonial:

Após o registro das operações acima, o Ativo da Cia. Italiana, em 31/01/2017, era, em reais,

Segundo Vertes (1986, p. 7)

“Considera que a base do balanço patrimonial é o levantamento do inventário geral onde se consegue confirmar a posição de cada elemento do patrimônio público. Consiste no fato de contar, medir e pesar todos os valores ativos e passivos para que possam ser mensurados e avaliados. Portanto, o inventário pode ser considerado como o mais importante instrumento da contabilidade que visa ratificar todos os valores dos ativos e passivos, relacionados e avaliados individualmente que, por este meio, se consegue verificar também a autenticidade da diferença patrimonial entre os ativos e passivos, que significa o patrimônio líquido”.

Com base no texto acima, assinale V para “Verdadeiro” e F para “Falso” acerca das considerações abaixo:

( ) O inventário pode existir sem a contabilidade e expor a posição do PL eficazmente.

( ) Sem o inventário, não é possível apurar o resultado do exercício de modo confiável.

( ) Se o inventário não for exato, o resultado apurado pela escrituração também será inexato.

( ) O inventário, sob o aspecto estático, revela a situação patrimonial em um dado momento.

( ) A comparação de dois ou mais inventários revela um aspecto dinâmico.

Assinale a alternativa que apresenta a sequência CORRETA.

O item a seguir, apresenta uma situação hipotética, seguida de uma assertiva a ser julgada de acordo com os pronunciamentos do CPC.

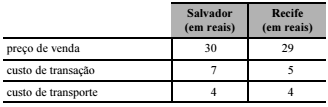

Uma empresa vendeu determinado ativo nos mercados ativos de Salvador e Recife, mas nenhum desses mercados é o principal. Na data da mensuração desse ativo, os valores relacionados às transações de venda eram os seguintes.

Nessa situação, o referido ativo será avaliado a valor justo

por R$ 25.

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

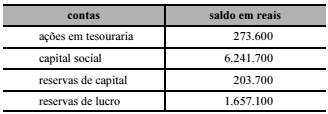

Situação hipotética: Determinada empresa apresentou as seguintes contas ao fim de determinado exercício.

Assertiva: Nessa situação, o valor do patrimônio líquido

a ser apresentado no balanço patrimonial será superior a

R$ 8 milhões.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Nas transações entre partes relacionadas, como aquelas que se

dão entre coligadas e suas controladoras, não é aplicável a

mensuração a valor justo, visto que este equivale ao montante

que seria recebido pela venda de um ativo ou ao preço que

seria pago pela transferência de um passivo em uma transação

não forçada no mercado principal.

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativo aos indicadores econômico-financeiros dessa companhia.

Dos recursos totais da companhia em questão, a porcentagem

financiada por capital de terceiros em 2015 não foi afetada

após a reapresentação dos relatórios contábil-financeiros.

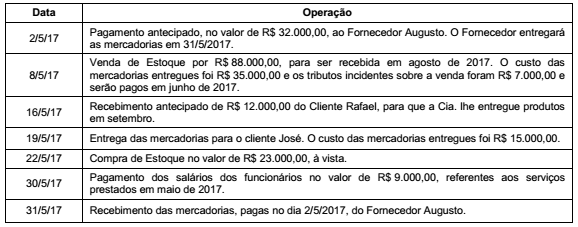

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Disponível: ........................................................................................R$ 115.000,00

Estoques: ......................................................................................... R$ 55.000,00

Adiantamento de Clientes (cliente José): ........................................ R$ 60.000,00

Capital Social: .................................................................................. R$ 110.000,00

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

A Cia. Só Encrencas possuía alguns processos judiciais em andamento, cujas informações em 31/12/2015 e 31/12/2016 são apresentadas abaixo.

Durante o ano de 2016 a empresa não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor em reais correspondente ao Caixa das Atividades Operacionais é

O Patrimônio Líquido da Cia. VIP, em 31/12/2015, era composto das seguintes contas e respectivos saldos:

Capital Social: .................................................................................. R$ 500.000,00

Reserva Legal: ................................................................................. R$ 70.000,00

Reserva Estatutária: ......................................................................... R$ 50.000,00

No ano de 2016, o lucro líquido apurado pela Cia. VIP foi R$ 150.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da Cia. estabelece a seguinte destinação:

Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei.

Retenção de Lucros: saldo remanescente aprovado em assembleia de acionistas.

Sabe-se que R$ 40.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. VIP e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei em relação aos dividendo mínimo obrigatórios.

O valor

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o

Em 31/12/2015 a Cia. Grampo adquiriu 80% das ações da Cia. das Pedras por R$ 20.000.000,00 que foram pagos à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. das Pedras era R$ 12.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 30.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor de custo contabilizado e o valor justo de um terreno.

No período de 1/1/2016 a 31/12/2016, a Cia. das Pedras reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2016: ...................................................................................... R$ 2.000.000,00

Distribuição e pagamento de dividendos em 2016: .......................................... R$ 500.000,00

Com base nestas informações, é correto afirmar:

A Cia. Industrial possuía, em 31/12/2016, um ativo intangível com vida útil indefinida. Os valores evidenciados para este ativo, nesta data, são apresentados a seguir:

Custo de aquisição ............................................................................................. R$ 800.000,00

(−) Ajuste por “impairment” (calculada em 2015) .............................................. (R$ 300.000,00)

(=) Valor contábil do ativo ................................................................................... R$ 500.000,00

Ao realizar o teste de redução ao valor recuperável de ativos (teste de “impairment”), a Cia. obteve as seguintes informações a respeito desse ativo em 31/12/2016:

Valor em uso ....................................................................................................... R$ 650.000,00

Valor justo líquido das despesas de venda ......................................................... R$ 550.000,00

O valor contábil apresentado no Balanço Patrimonial de 31/12/2016 para este ativo foi, em reais,

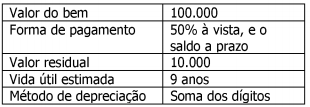

O Estado do Rio Grande do Sul adquiriu um veículo nas seguintes condições (em R$ 1,00):

Com base nesses dados, o valor da depreciação acumulada

até o quinto ano será de

O valor contábil do Patrimônio Líquido da Lavanderia Molhada S.A., em 31 de dezembro de 2015, era R$ 120.000.000,00. A Lavanderia a Seco S.A. adquiriu, nesta data, 80% das ações com direito a voto da Lavanderia Molhada S.A. pelo preço de R$ 120.000.000,00 e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Lavanderia Molhada S.A. que foram adquiridos era, nesta data, R$ 135.000.000,00.

Os valores totais reconhecidos nas demonstrações individuais da empresa Lavanderia a Seco S.A. foram, em reais