Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Com base nos critérios de avaliação de estoques, analise as informações abaixo e responda a questão:

“Uma sociedade empresária adota como método de avaliação de seu estoque o custo médio ponderado móvel. Em 31.12.2016, seu estoque de mercadorias para venda estava assim constituído:

● Estoque Inicial R$300.000,00

● Quantidade 2.500 unidades

No decorrer do mês de janeiro de 2017, ocorreram as seguintes operações com mercadorias:

✓ 15.1.2017 - Aquisição de mercadorias para revenda, conforme abaixo:

Quantidade 1.500 unidades

Preço Unitário R$130,00

Frete e seguro sobre as compras de R$27.000,00

✓ 25.1.2017 - Venda de mercadorias, conforme abaixo:

Quantidade 3.500 unidades

Preço Unitário R$250,00

Com base nos critérios de avaliação de estoques, analise as informações abaixo e responda a questão:

“Uma sociedade empresária adota como método de avaliação de seu estoque o custo médio ponderado móvel. Em 31.12.2016, seu estoque de mercadorias para venda estava assim constituído:

● Estoque Inicial R$300.000,00

● Quantidade 2.500 unidades

No decorrer do mês de janeiro de 2017, ocorreram as seguintes operações com mercadorias:

✓ 15.1.2017 - Aquisição de mercadorias para revenda, conforme abaixo:

Quantidade 1.500 unidades

Preço Unitário R$130,00

Frete e seguro sobre as compras de R$27.000,00

✓ 25.1.2017 - Venda de mercadorias, conforme abaixo:

Quantidade 3.500 unidades

Preço Unitário R$250,00

Utilizando as informações acima e desconsiderando a

incidência de tributos, o custo médio unitário utilizado

para a baixa do estoque em 25.1.2017 foi de:

De acordo com o CPC 26 – R1 e na Legislação Societária, a entidade deve apresentar a Demonstração das Mutações do Patrimônio Líquido. Com base nos saldos das contas abaixo em X1 e nos lançamentos contábeis apresentados, responda a questão.

I. Houve aumento de capital da seguinte forma: recursos dos sócios no valor de R$150.000,00, Reserva de Capital de R$150.000,00 e da Reserva Legal R$60.000,00.

II. O Lucro Líquido do Exercício de X2 foi de $650.000,00.

III. A Reserva legal foi constituída de acordo com Lei 6.404/76.

IV. 15% do lucro líquido foi transferido para Reserva Estatutária.

V. Houve reversão de Reserva p/ Contingências no valor de $35.000,00.

VI. Houve nova constituição de Reserva para contingências

de 20% do Lucro Líquido.

Com base nas informações, analise as afirmativas abaixo:

I. O saldo da conta LPA em X2 foi de R$725.000,00.

II. O saldo fnal do PL em X2 foi de R$3.335.000,00.

III. O saldo da conta Reserva de Lucros em X2 foi de R$450.000,00.

Assinale a alternativa correta.

De acordo com o CPC 26 – R1 e na Legislação Societária, a entidade deve apresentar a Demonstração das Mutações do Patrimônio Líquido. Com base nos saldos das contas abaixo em X1 e nos lançamentos contábeis apresentados, responda a questão.

I. Houve aumento de capital da seguinte forma: recursos dos sócios no valor de R$150.000,00, Reserva de Capital de R$150.000,00 e da Reserva Legal R$60.000,00.

II. O Lucro Líquido do Exercício de X2 foi de $650.000,00.

III. A Reserva legal foi constituída de acordo com Lei 6.404/76.

IV. 15% do lucro líquido foi transferido para Reserva Estatutária.

V. Houve reversão de Reserva p/ Contingências no valor de $35.000,00.

VI. Houve nova constituição de Reserva para contingências

de 20% do Lucro Líquido.

Uma determinada empresa, nas operações com mercadorias, apresentou os seguintes saldos nas contas que se seguem:

✓ Estoque de Mercadorias = R$ 6.000,00

✓ Compras de Mercadorias = R$ 9.450,00

✓ Compras Anuladas = R$ 450,00

✓ Vendas de Mercadorias = R$ 31.000,00

✓ ICMS sobre Vendas = R$ 5.580,00

✓ PIS sobre Faturamento = R$ 201,00

✓ COFINS = R$ 930,00

✓ Vendas Anuladas = R$ 300,00

✓ Descontos Incondicionais Obtidos = R$ 750,00

Sabendo-se que, em 31 de dezembro, o inventário físico foi realizado e apresentou um saldo de

R$ 10.500,00. Assinale a alternativa que indica o Custo das Mercadorias Vendidas (CMV) e o

Resultado da Conta Mercadorias (RCM).

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

II. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA ÀSQUESTÃO

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

II. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA ÀSQUESTÃO

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

II. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA ÀSQUESTÃO

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

II. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA ÀSQUESTÃO

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

II. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA ÀSQUESTÃO

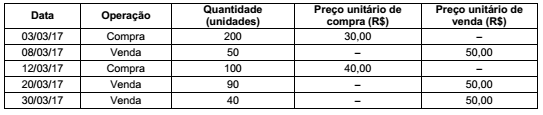

Sabendo que a empresa comercial On Line S.A. não apresentava estoque inicial, o custo das mercadorias vendidas no mês de março de 2017 foi, em reais,

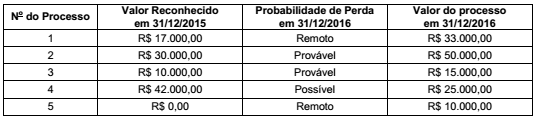

A companhia Nordestina S.A. possuía alguns processos judiciais, em andamento, cujas informações são dadas abaixo:

Com base nestas informações, o valor que a companhia Nordestina S.A. evidenciou no Passivo como Provisão, em 31/12/2016,

foi, em reais,

A empresa Ferro e Fogo S.A. possuía, em 31/12/2016, em seu ativo imobilizado, uma Máquina Xtreme especializada em derretimento de níquel utilizada na produção de ligas de aço, com os seguintes saldos:

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2016, a empresa Ferro e Fogo S. A.

A empresa Coruja S.A., ao adquirir mercadorias para o carnaval de 2017, incorreu nos seguintes gastos:

Mercadorias: R$ 120.000,00 (valor líquido de tributos)

Frete sobre compras: R$ 3.000,00 (valor líquido de tributos)

Seguro: R$ 2.000,00 (transporte das mercadorias até a empresa)

ICMS: R$ 20.000,00

IPI: R$ 10.000,00

Sabe-se que a empresa é contribuinte do ICMS, mas não é contribuinte do IPI. Com base nestas informações, o valor reconhecido como Estoques foi, em reais,