Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

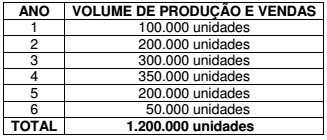

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

✓ A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

✓ Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

✓ Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a

NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo

Não Circulante – Intangível, ao final do 1º ano, será de:

Uma Sociedade Empresária apresentava em seu Balanço Patrimonial de 31.12.2016, diante da presença de indicativo de perda para um determinado ativo imobilizado – mas antes da realização do Teste de Redução ao Valor Recuperável –, um imobilizado registrado pelo valor contábil de R$20.000.000,00, o qual era composto pelos seguintes valores:

✓ Custo de Aquisição: R$24.000.000,00.

✓ Depreciação Acumulada: R$4.000.000,00.

Após realizar o Teste de Redução ao Valor Recuperável para este ativo imobilizado, a Sociedade Empresária obteve as seguintes informações:

✓ Valor em uso do imobilizado: R$21.000.000,00.

✓ Valor justo líquido das despesas de venda do imobilizado: R$19.000.000,00.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, para a correta evidenciação dos fatos apresentados nas Demonstrações Contábeis do ano de 2016, a Sociedade Empresária deve:

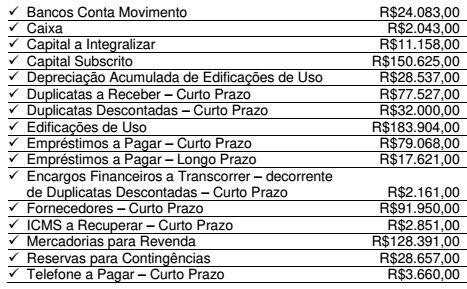

Uma Sociedade Empresária apresentou as seguintes informações quanto aos saldos de suas contas patrimoniais em 31.12.2016:

Considerando-se apenas as informações apresentadas, é CORRETO

afirmar que:

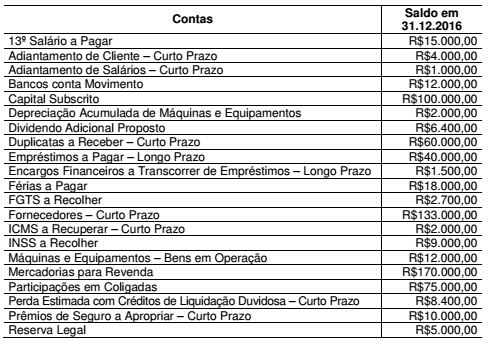

Uma Sociedade Empresária apresentou o seguinte balancete, após a apuração e destinação do resultado, para elaboração do Balanço Patrimonial de 31.12.2016:

Considerando-se apenas as informações apresentadas, o total do Ativo

é de:

Uma Sociedade Empresária foi constituída em 2.1.2017. O estatuto fixou o valor de R$1.000.000,00 como capital social a ser integralizado 40% no ano de 2017 e 60% no ano de 2018.

No ato da constituição, 40% do capital subscrito foi integralizado da seguinte forma:

✓ Integralização em dinheiro mediante depósito bancário: R$300.000,00

✓ Integralização em móveis de uso avaliados, na forma da Lei n.º 6.404/76, em R$100.000,00

Considerando-se apenas as informações apresentadas, após o registro contábil da subscrição do capital e da integralização, é CORRETO afirmar que, em janeiro de 2017, a Sociedade Empresária apresenta no Patrimônio Líquido:

Uma Sociedade Empresária apresentou, em 31.12.2016, as seguintes informações de grupos de contas em valores líquidos, após a apuração e distribuição de resultados:

Sabe-se que a relação de saldos não está completa e que o saldo da conta Capital Social não foi informado.

Considerando-se apenas as informações apresentadas, os valores do

Patrimônio Líquido e do Capital Social são, respectivamente:

Uma Sociedade Empresária foi constituída, em 10.12.2016, com a subscrição de 200.000 ações pelo valor nominal de R$3,50 cada uma.

Parte do Capital Subscrito foi integralizado, na mesma data, mediante 20% em dinheiro, 15% em mercadorias para revenda e 35% em veículos.

Considerando-se apenas as informações apresentadas é CORRETO afirmar que:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

O gerente comercial de uma empresa, querendo informações acerca do estoque de mercadorias, recorre ao seu contador a fim de obter respostas para as seguintes questões:

I Quanto de recursos financeiros será necessário para a empresa repor os estoques?

II Quanto gastou a empresa para adquirir os bens que se encontram atualmente em estoque?

III Quanto arrecadaria a empresa com a venda ordenada dos seus estoques?

IV Quanto teria a empresa de desembolsar caso queira quitar hoje a dívida de longo prazo que tem com os seus fornecedores de mercadorias?

A partir dessa situação hipotética, assinale a opção que apresenta, na ordem em que aparecem, as bases de mensuração que o contador deve observar para responder cada questionamento, considerando o disposto na estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, emitida pelo CPC.

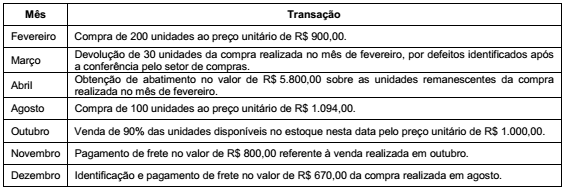

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

A conta Aplicações Financeiras apresentava a seguinte composição no Balanço Patrimonial de uma empresa, publicado em 31/12/2015:

Os títulos mantidos até o vencimento remuneram à taxa de juros de 10% ao ano, enquanto os títulos destinados para venda imediata remuneram à taxa de juros de 8% ao ano. Os valores justos destes títulos, em 31/12/2016, eram os seguintes:

O valor total que afetou o resultado da empresa em 2016, decorrente das duas aplicações foi, em reais,

A empresa Só Rodovias S.A. ganhou a concessão para administrar uma rodovia federal e pagou pelo direito de exploração da atividade o valor de R$ 90.000.000,00. O prazo da concessão é 30 anos e, no final do prazo do contrato, o governo reassume a administração da rodovia. A concessão iniciou-se em 01/01/2015 e no final de 2016 a Só Rodovias S.A. identificou que o valor em uso da concessão havia sofrido uma grande redução, pois a quantidade de usuários da rodovia estava bem abaixo do que havia sido projetado quando a concessão foi adquirida. Em 31/12/2016 a empresa realizou o teste de redução ao valor recuperável (teste de impairment) e o valor em uso calculado para a concessão foi R$75.000.000,00.

Na demonstração do resultado do ano de 2016 a empresa deveria

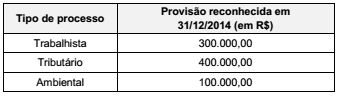

O Balanço Patrimonial da empresa Petróleos Profundos S.A. apresentava, em 31/12/2014, a conta de registro de provisões com o saldo de R$ 800.000,00 e a seguinte composição:

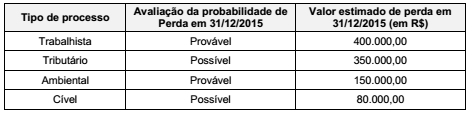

Em 2015, uma decisão judicial fez com que o valor correspondente ao processo trabalhista fosse revisado para R$ 400.000,00. Um novo processo cível foi movido contra a empresa no mesmo ano e, no final de 2015, foram reavaliadas também as situações dos demais processos. As seguintes informações estavam disponíveis em 31/12/2015:

O efeito líquido causado na Demonstração do Resultado de 2015 da empresa Petróleos Profundos S.A., relacionado às

provisões apresentadas foi, em reais,

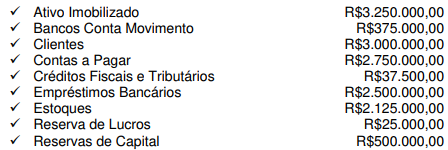

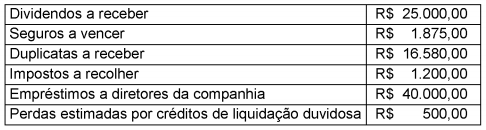

A Cia Anchieta S.A., ao final do exercício de 2015, apresentou as seguintes informações contábeis:

Com base, exclusivamente, nos saldos parciais apresentados acima e de acordo com a legislação

societária vigente, o total do Ativo Circulante da Cia Anchieta S.A., ao final do exercício de 2015, foi

A empresa Jacarandá Ltda. apresentou em seu patrimônio os seguintes saldos contábeis ao final do exercício de 2016:

- Caixa: R$ 800.000,00.

- Fornecedores: R$ 250.000,00.

- Capital Social: R$ 550.000,00.

Durante o mês de janeiro de 2017, foram realizadas pela empresa as seguintes operações:

I. Aquisição, à vista, de mercadorias para revenda: R$ 100.000,00.

II. Aquisição, à vista, de imobilizado: R$ 200.000,00.

III. Venda, a prazo, de 50% do estoque de mercadorias: R$ 80.000,00.

IV. Pagamento de despesas administrativas: R$ 20.000,00.

Com base nas informações acima e desconsiderando a incidência de tributos sobre as operações, o valor do Patrimônio Líquido da empresa Jacarandá Ltda., após as operações realizadas em janeiro de 2017, será