Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Julgue o item seguinte, a respeito da análise econômico-financeira das entidades.

A análise horizontal requer a utilização de informações

relativas a períodos contábeis distintos, com o objetivo de

determinar tendências a partir da avaliação da variação

observada nos itens patrimoniais e de resultado ao longo do

tempo.

Com respeito ao balanço patrimonial, julgue o item a seguir.

Para levantar o balanço, é usual, primeiro, fazer o

levantamento prévio do final de exercício, a seguir

realizam-se os ajustes que sejam necessários ao

encerramento do exercício, a apuração do resultado do

exercício, o inventário e o balancete final.

Com respeito ao balanço patrimonial, julgue o item a seguir.

Balanço envolve a noção de equilíbrio entre grandezas, por

isso, somente com a criação do método das partidas dobradas

foi iniciada sua elaboração.

Com respeito ao balanço patrimonial, julgue o item a seguir.

No balanço patrimonial, o patrimônio líquido subdivide-se

em capital social, reservas, ações em tesouraria e prejuízos

acumulados.

No que se refere a lançamentos contábeis diversos, julgue o item que se segue.

Considere as informações a seguir, extraídas da folha de pagamento de uma empresa hipotética.

salários brutos: R$ 15.500

INSS descontado dos funcionários: R$ 1.240

FGTS: R$ 1.240

salário-família: R$ 145

INSS – cota patronal: R$ 4.500

Sendo essas as únicas informações a considerar, o valor dos

salários a pagar após as devidas contabilizações é de

R$ 14.405.

No que se refere a lançamentos contábeis diversos, julgue o item que se segue.

Considere os seguintes eventos: uma indústria adquiriu um equipamento produtivo pelo valor de 300 mil reais, incorrendo em mais de 15 mil reais para colocar o bem em condições de utilização; após esses procedimentos, as operações foram iniciadas; a depreciação do equipamento é realizada de acordo com sua capacidade produtiva, estimada em 3 milhões de peças, tendo sido prevista uma produção de 450 mil peças durante o primeiro ano de atividade; a empresa trabalha com um valor residual de imobilizado de 10%. Nessas condições, a contabilização da depreciação do primeiro ano de atividade deverá ser como a apresentada a seguir.

D – Despesa de depreciação

C – Depreciação acumulada

Valor de R$ 45.000

Julgue o item seguinte, a respeito de contas, devedoras ou credoras e seus saldos.

Considere que a carteira de investimentos de determinada

empresa tenha sido avaliada pelo seu valor justo, sendo

constatada uma perda de valor de seus componentes.

Considere, ainda, que essa carteira tenha sido avaliada a

valor justo em outros resultados abrangentes, tendo sua

variação registrada em conta apropriada do patrimônio

líquido. Nessa situação, a contabilização adequada provocará

um lançamento credor em conta do patrimônio líquido.

No que se refere ao patrimônio contábil, julgue o item subsequente.

O ativo é a soma dos investimentos realizados pelos sócios e

dos capitais obtidos junto a terceiros.

No que se refere ao patrimônio contábil, julgue o item subsequente.

Se no início de certo exercício, uma empresa possuía

situação patrimonial líquida zerada, e se, ao longo do

exercício, as receitas e os ganhos superaram as despesas e as

perdas, então, nesse contexto, a situação patrimonial líquida

final da empresa é superavitária.

No que se refere ao patrimônio contábil, julgue o item subsequente.

Passivo a descoberto é a situação na qual os prejuízos

acumulados pela empresa superam os capitais investidos

pelos sócios e os demais itens que integram o patrimônio

líquido.

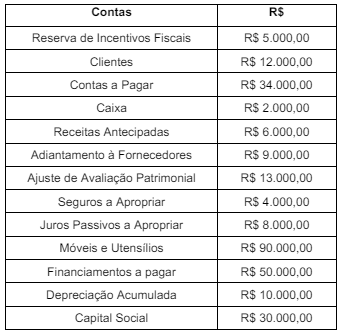

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

O Departamento de Contabilidade obteve os seguintes dados do sistema, referente ao mês de janeiro de 2024:

- Valor total bruto da folha: R$ 3.700.000,00.

- Descontos de faltas e atrasos no mês: R$ 100.000,00.

- Previdência social descontada (parcela dos empregados) R$ 600.000,00.

Com base nos dados apresentados, assinale

o valor da despesa com provisão

(apropriação) de férias e décimo terceiro

salário referente janeiro de 2024:

➢ Valor do bem R$ 420.000,00. ➢ Vida útil estimada: 10 anos. ➢ Valor residual R$ 60.000,00. ➢ Depreciação linear (normal: não acelerada).

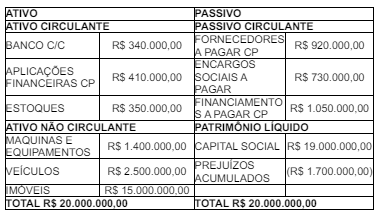

Ocorre que no mês de dezembro de 2023 houve um sinistro no local onde estava o equipamento e, por esta razão, se fez necessário dar a baixa no Ativo do Ente. Foi constatada a perda total do bem, sendo que o Ente Público já está providenciando a compra de outro para suprir as necessidades da população. Sabendo que o sinistro ocorreu no dia 31 de dezembro de 2023, assinale a alternativa que apresenta o valor contábil líquido a ser baixado do Ativo Não Circulante do Ente:

➢ Valor bruto da folha de pagamento R$ 7.600.000,00. ➢ Valor da contribuição previdenciária dos empregados R$ R$ 820.000,00. ➢ Desconto faltas não justificadas R$ 140.000,00. ➢ Valor da contribuição previdenciária patronal (empregador) R$ 1.230.000,00.

Com base nas informações acima, analise as afirmativas apresentadas abaixo:

I - O valor líquido dos salários a pagar será de R$ 6.640.000,00. II - O valor total da contribuição previdenciária a pagar será de R$ 2.050.000,00. III - O valor total líquido da despesa será de R$ 8.690.000,00. IV - O aumento do passivo, depois dos registros, será de R$ 9.510.000,00.

Estão corretas:

A seguir, considere as seguintes operações realizadas no último dia do mês de janeiro de 2024:

1 - Recebimento, na conta-corrente, de receitas com impostos: R$ 1.300.000,00. 2 - Pagamento, mediante transferência bancária, dos encargos sociais sobre as remunerações dos servidores referente mês anterior (já registrados na contabilidade): R$ 730.000,00. 3 - Pagamento de uma parcela do financiamento contraído anteriormente, através de débito em conta, sendo R$ 200.000,00 amortizado do valor do principal e R$ 20.000,00 de juros (ainda não registrados/apropriados). 4 - Apropriação (registro) do valor do aluguel referente janeiro de 2024 do prédio utilizado pelo Ente, no valor de R$ 30.000,00, a ser pago no dia 05/02/2024.

Após a realização dos referidos registros contábeis, é possível afirmar que: