Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

• Estoque inicial: R$10.000,00 (10 unidades compradas por R$1.000,00 cada uma);

• Em 02/06: venda de 5 unidades por R$ 8.000,00;

• Em 10/06: compra de 6 unidades por R$ 7.200,00;

• Em 25/06: venda de 7 unidades por R$ 9.000,00;

Após essas movimentações, apurando-se o controle de estoque pelo método PEPS, o custo das mercadorias vendidas corresponde a:

Caixa e Equivalente de Caixa: R$ 75.000,00.

Duplicatas a Pagar: R$ 20.000,00;

Reservas de Capital: R$ 10.000,00;

Capital Social: R$ 150.000,00;

Capital a Integralizar: R$ 15.000,00;

Fornecedores: R$ 12.000,00;

Reserva Estatutária: R$ 1.000,00;

Imóveis: R$ 90.000,00;

Provisão para Contingência: R$ 11.000,00; e

Duplicatas a Receber: R$ 24.000,00.

Com base nos dados acima apresentados pelas contas, assinale a alternativa correta que apresenta o valor do Ativo e do Patrimônio Líquido do Balanço Patrimonial da empresa XYZ, respectivamente.

I. É uma provisão que deve ser registrada pela empresa sempre que houver a necessidade de se baixar os lucros e assim pagar menos imposto de renda. É uma prática lícita prevista na legislação. II. Somente poderá ser registrada se o valor for superior a R$ 10.000,00, devido ao princípio da relevância. III. É constituída para reconhecer no resultado, as prováveis perdas de créditos já reconhecidas no passivo.

Ao considerar a aplicação desse processo em seus ativos, uma entidade deve considerar que:

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

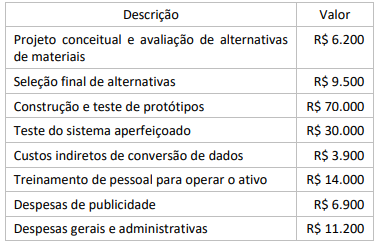

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

Considerando-se as informações apresentadas, o contador identificou que o:

Em se tratando dos preceitos das normas e dos pronunciamentos contábeis, é correto afirmar que:

EMPREGUE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

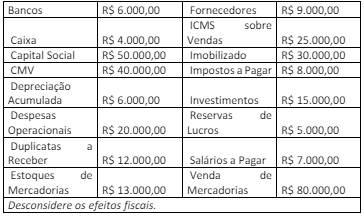

Uma empresa apresentou as seguintes contas e seus respectivos saldos extraídos do seguinte Balancete de Verificação referente ao exercício de 2023:

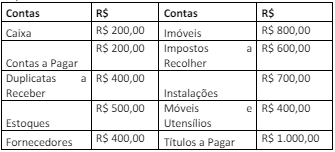

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, é apresentado no

patrimônio da empresa

I. A análise de liquidez busca verificar a capacidade da entidade cumprir seus compromissos e obrigações assumidos. II. A análise de rentabilidade busca verificar se a entidade remunera, efetivamente, os capitais nela empregados, principalmente o capital próprio. III. A liquidez e a rentabilidade representam objetivos conflitantes, pois o máximo da liquidez significa disponibilidade de recursos financeiros, o que reduz a rentabilidade. IV. A liquidez e a rentabilidade possuem objetivos comuns, pois a maximização da rentabilidade implica ter recursos disponíveis para liquidação de obrigações e investimentos.

É correto o que se afirma em

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Suponha que uma entidade que necessitava avaliar uma

unidade produtiva a valor justo não tenha encontrado no

mercado cotação para os itens que integravam a unidade em

questão e que, por isso, tenha estimado o valor presente dos

benefícios econômicos futuros que a unidade produtiva traria

à entidade. Nessa hipótese, a entidade aplicou a abordagem

da receita.

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Na mensuração do valor de um ativo intangível desenvolvido

internamente à entidade, é necessário distinguir as fases de

pesquisa e desenvolvimento do ativo, devendo os gastos com

pesquisa ser reconhecidos como despesa do período em que

ocorreram, ao passo que os gastos com desenvolvimento

podem ser imobilizados, desde que atendam aos requisitos

normativos existentes.

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Considere que uma indústria tenha adquirido um novo

equipamento produtivo e que, por ter efetuado o pagamento

antecipado da compra, tenha obtido um desconto tal que o

valor de aquisição ficou bem abaixo do usualmente praticado

no mercado. Nessa situação hipotética, o valor pago na

compra, acrescido dos custos eventualmente necessários para

colocar o bem em operação, é o valor pelo qual deverá ser

feita a imobilização, o qual é diferente do valor justo do bem.