Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Determinada sociedade empresarial do setor de serviços, com sede no Município de Mirassol D´Oeste/MT, foi constituída com capital social de R$ 80.000,00 (oitenta mil reais). A integralização do capital social ocorreu mediante transmissão, pelos sócios, de 5 (cinco) bens imóveis situados no Município de Cáceres/MT à sociedade, aos quais foi atribuído o valor total de R$ 300.000,00 (trezentos mil reais). O valor dos imóveis que excedeu ao do capital social (R$ 220.000,00) foi lançado à conta de ágio do patrimônio líquido da mesma pessoa jurídica.

Acerca da incidência do Imposto sobre Transmissão “Inter Vivos” de Bens Imóveis (ITBI) na operação relatada, é correto afirmar:

Os custos de preparação do local foram de R$15.000. Já os equipamentos custaram R$70.000, enquanto os custos de instalação e montagem foram, respectivamente, de R$5.000 e R$2.000.

Assinale a opção que indica o valor contabilizado como Ativo Imobilizado pela entidade.

As habitações são classificadas no balanço patrimonial da secretaria de habitação como

Assinale a opção que indica o evento que pode ter causado a redução.

Essa conta é classificada como

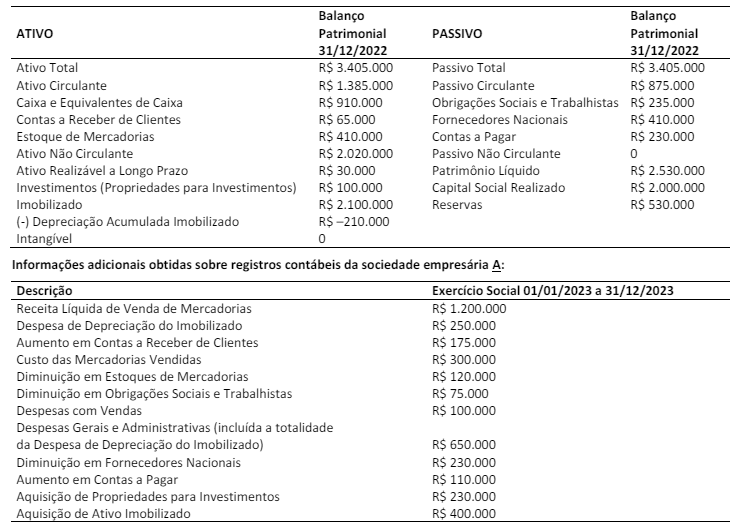

Assinale a opção que indica o saldo do ativo realizável a longo prazo da sociedade empresária, em 31/12/2023.

Assinale a opção que indica a variação dos saldos no balanço patrimonial da sociedade empresária, em janeiro.

Assinale a opção que indica a despesa relacionada ao reconhecimento do 13º salário em abril, sem considerar a incidência de encargos.

1. Sistema Alemão. 2. Sistema Francês. 3. Sistema Americano.

( ) Consiste em liquidar uma dívida em que os juros são pagos antecipadamente com prestações iguais, exceto o primeiro pagamento que corresponde aos juros cobrados no momento da operação financeira.

( ) Todas as prestações são iguais.

( ) Favorece aqueles que desejam pagar o valor principal através de uma única parcela, porém os juros devem ser pagos periodicamente ou, dependendo do contrato firmado entre as partes, os juros são capitalizados e pagos junto ao valor principal.

A sequência está correta em

As informações a seguir são referentes à sociedade empresária A:

( ) Depreciação é a alocação sistemática da perda por redução ao valor recuperável de um ativo ao longo da sua vida útil. Essa perda será reconhecida como custo diretamente no valor contábil do ativo que foi depreciado.

( ) Perda por redução ao valor recuperável é o valor pelo qual o valor contábil de um ativo ou de uma unidade geradora de caixa excede seu valor recuperável, devendo esta perda ser reconhecida como uma provisão no passivo da entidade.

( ) Assim como a depreciação de um ativo, um passivo contingente é a indicação de que certos ativos da unidade operacional podem não ser recuperáveis e, portanto, este passivo contingente deverá ser contabilizado como uma provisão no passivo da entidade.

A sequência está correta em

I. Provisão é a descentralização que ocorre internamente ao órgão setorial. Por isso, a provisão recebe a denominação de descentralização interna.

II. Dotação consiste na descentralização dos créditos da unidade central de programação orçamentária para os órgãos setoriais diretamente contemplados na Lei Orçamentária Anual.

III. O destaque consiste na descentralização externa, pois a movimentação de créditos ocorre entre unidades gestoras de órgãos setoriais diferentes.

IV. Cota consiste no montante de recursos financeiros postos à disposição dos órgãos setoriais pelo gestor da programação financeira.

Está correto o que se afirma em

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

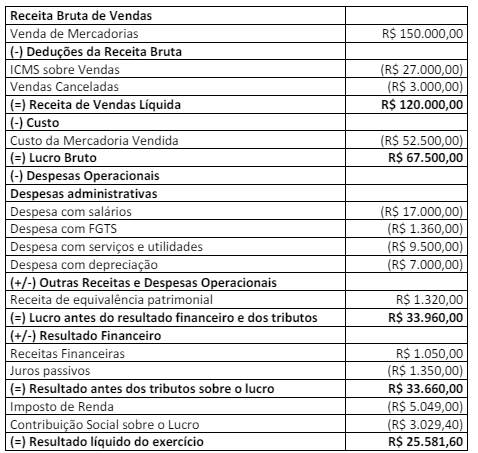

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em