Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

O Balancete de verificação da Cia. São Francisco apresentava, em 31/12/2023, os saldos das seguintes contas:

Bancos Conta Movimento R$ 2.500,00

Capital Social Integralizado R$ 10.000,00

Salários a Pagar R$ 1.000,00

Duplicatas a Receber R$ 1.970,00

Mercadorias R$ 4.000,00

Contas a Pagar R$ 470,00

Prejuízos Acumulados R$ 2.000,00

Empréstimos Bancários a Pagar R$ 3.000,00

Máquinas e Equipamentos R$ 3.000,00

Móveis e Utensílios R$ 1.000,00

Com base nas informações acima, os valores do Ativo Total, do Capital de Terceiros e do Patrimônio Líquido são, respectivamente:

Considerando o tratamento contábil para o ativo imobilizado das entidades do setor público, de forma que os usuários das demonstrações contábeis possam analisar informações acerca desde item do ativo não circulante, analise as afirmativas a seguir.

I. As obras em andamento, ainda não concluídas, que não podem ser retiradas sem destruição ou danos, são uma classe dos bens imóveis.

II. Itens como peças de reposição, equipamentos sobressalentes e equipamentos de manutenção devem ser reconhecidos como ativo imobilizado, quando estiverem em conformidade com a definição de ativo imobilizado; caso não atendam a definição, devem ser classificados como estoques.

III. No caso de transferências de ativos, o valor a atribuir deve ser o valor contábil líquido constante dos registros da entidade de origem. Quando o ativo imobilizado tem vida útil econômica limitada e o ente público realizou a depreciação, apure-se o valor líquido do bem, fazendo o lançamento contábil debitando as contas de depreciação acumulada e de redução ao valor recuperável de imobilizado e creditando a conta de bens móveis.

Está correto o que se afirma em

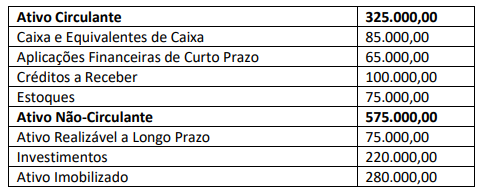

Analise as informações a seguir para responder à questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento

geral de 0,70.

Com base nos dados fornecidos, assinale a alternativa que indica o valor do Patrimônio Líquido da Cia. Videira em 31/12/2023.

Assinale a alternativa que completa os espaços em branco:

( ) Representa um agrupamento de ativos de natureza ou função similares nas operações da entidade, que é evidenciado como um único item para fins de divulgação nas demonstrações contábeis.

( ) É o item tangível, que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações, mesmo que não transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por um único período.

( ) A entidade deverá aplicar o princípio geral de reconhecimento para todos os ativos imobilizados no momento em que os custos são incorridos, incluindo os custos iniciais e os subsequentes.

( ) O custo de um item do imobilizado deve ser reconhecido como ativo, sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade e se o custo ou valor justo do item puder ser mensurado com segurança.

Assinale a alternativa que indica a sequência CORRETA.

- Receita bruta com serviços a prazo: R$ 70.000,00 (recebimento em 10/03/2024). - Receita bruta com serviços a vista: R$ 50.000,00 (recebidos no decorrer de fevereiro/24). - Alíquota do imposto municipal sobre os serviços: 5%.

Sabendo que todos os serviços prestados são tributados pelo imposto municipal, assinale a alternativa que apresenta o valor do aumento do Ativo e do passivo após os registros contábeis, efetuados até o dia 29/02/2024:

A transferência de ativos deve ser reconhecida como ativo pela entidade quando os recursos transferidos atendem aos critérios para serem considerados um ativo, sendo a entidade obrigada a reconhecer os serviços recebidos em espécie como receita e como ativo.

No reconhecimento inicial de um passivo, é essencial estimar com precisão o valor necessário para quitar a obrigação na data das demonstrações contábeis, considerando os riscos e incertezas envolvidos. Em situações em que o valor temporal do dinheiro é relevante, o passivo deve ser mensurado pelo seu valor presente, representando a quantia esperada para liquidar a obrigação no futuro, conforme especifica a NBC TSP 01.

Para serem considerados circulantes, os ativos precisam estar prontamente disponíveis para conversão em dinheiro ou ter uma expectativa firme de realização em até doze meses. Ativos que não atendem a esses critérios são classificados como não circulantes, exigindo uma análise mais detalhada para determinar sua realização em longo prazo.

Considerando as informações, assinale a alternativa que descreve o valor do salário a pagar para esse funcionário.

Julgue o item que se segue.

Para enriquecer o consumo de proteína vegetal nas

escolas municipais, o estoque de leite de soja produzido

pela "vaca mecânica" do município é registrado como um

ativo intangível no balanço patrimonial da Prefeitura.

Em 31/12/2022, os sócios do restaurante decidiram vender o forno por R$85.500, uma vez que o valor justo na data era estimado em R$85.000.

A venda era considerada altamente provável, uma vez que o nível hierárquico de gestão apropriado estava comprometido com o plano de venda do ativo e havia sido iniciado um programa firme para localizar um comprador e concluir o plano, de modo que o forno passou a ser classificado como “ativo não circulante como mantido para venda”.

Assinale a opção que indica o valor do forno no balanço patrimonial do restaurante em 30/06/2023.

Assinale a opção que indica o passivo da consultoria com o banco reconhecido no balanço patrimonial em 01/03/2024.