Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

De acordo com o contrato, a loja entregou, no mesmo mês, produtos por R$200.000, para recebimento em 30/06/2024. No contrato há uma condição de retenção de 20% da fatura, que representa uma segurança e só será recebida após a aprovação completa dos bens, prevista para dois anos a partir da entrega.

Assinale a opção que indica o reconhecimento do fato no passivo do cliente.

I. Adiantamento para Futuro Aumento de Capital: compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos.

II. Reservas de Lucros: compreende as reservas constituídas com parcelas do lucro líquido das entidades para finalidades específicas.

III. Resultados Acumulados: compreende o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

I. O Quadro das Contas de Compensação, o qual apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

II. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

III. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade.

Quais estão corretas?

I. A entidade deve apresentar ativos circulantes e não circulantes, e passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial.

II. A entidade deve classificar um ativo como não circulante quando: espera realizar o ativo, ou pretender vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade; o ativo for mantido essencialmente com a finalidade de negociação.

III. As contas do balanço patrimonial devem ser segregadas quando o tamanho, a natureza ou a função de item ou agregação de itens similares, for tal que, sua apresentação separada seja relevante na compreensão da posição patrimonial e financeira da entidade.

Quais estão INCORRETAS?

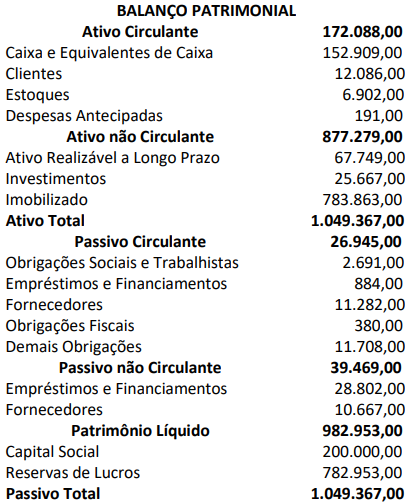

Mensurando e analisando os indicadores de liquidez a partir dos dados apresentados no Balanço Patrimonial, é correto afirmar que o índice de liquidez corrente da empresa é de, aproximadamente:

I. O ativo financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. O passivo financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

III. As contas de compensação compreenderão exclusivamente os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

Está correto o que se afirma em

Julgue o item que se segue.

Sobre o balanço patrimonial, podemos compreender que

ele trata das receitas e despesas da empresa em um

período específico. Esse balanço é um relatório contábil

que apresenta a posição financeira e patrimonial da

empresa em uma data específica, mostrando seus ativos

(bens e direitos) e passivos (obrigações e dívidas).

Julgue o item que se segue.

O Balanço Patrimonial não inclui o patrimônio líquido da

empresa, deixando de lado uma parcela de propriedade

dos acionistas

Julgue o item que se segue.

O Balanço Patrimonial é uma demonstração contábil

essencial que retrata a posição financeira de uma

empresa em um determinado momento, revelando seus

ativos, passivos e patrimônio líquido.

Julgue o item que se segue.

No Balanço Patrimonial, os ativos são segregados em

ativo circulante e ativo não circulante, representando

recursos esperados para serem convertidos em dinheiro

em curto e longo prazo, respectivamente.

Texto para a resolução das questão.

I Em 1/4/2022, uma empresa comercial tinha em estoque 50 unidades do produto ABC, seu único produto comercializado, registrado ao custo unitário de R$ 320.

II Em 10/4/2022, a empresa adquiriu mais 105 unidades do referido produto, com o valor total da nota fiscal de R$ 33.000. Na transação, incidem IPI de 10%, destacado na nota fiscal, e ICMS à alíquota interna de 12%.

III Em 25/4/2022, a empresa vendeu 140 unidades do ABC por um valor total de R$ 65.000. Após verificar que alguns produtos foram entregues danificados, foi concedido um abatimento de R$ 2.000 ao comprador. Na venda, incide apenas o ICMS, a uma alíquota interna de 18%.

Informações para a resolução da questão.

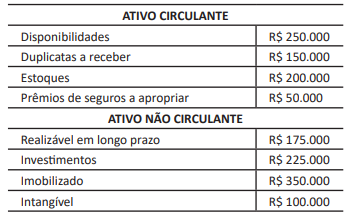

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

Informações para a resolução da questão.

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.