Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 370 questões

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

O balancete de verificação pode ser levantado em modelos

que vão de um mínimo de duas colunas a um máximo de

seis colunas.

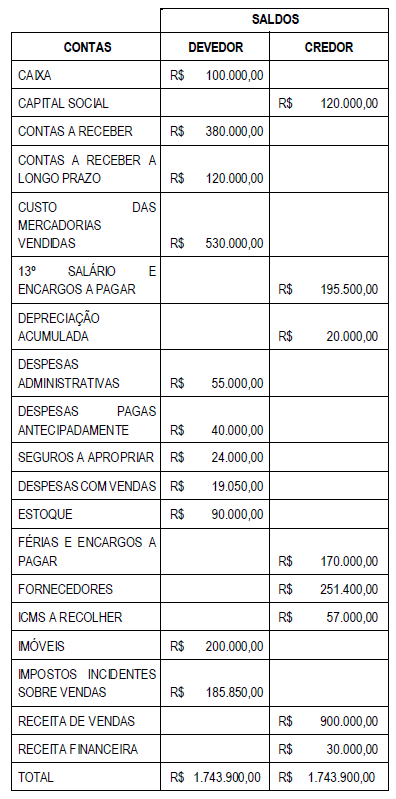

Quadro 1 para responder à questão.

Saldos extraídos da contabilidade em 31/10/20X1 para fins de levantamento do balancete de verificação.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

O balancete de verificação inclui as contas patrimoniais e as contas de resultado.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

A apresentação de determinado balancete de verificação com valores diferentes para o total de débitos e créditos constitui evidência de inversão entre a conta credora e a conta devedora em pelo menos um dos lançamentos contábeis.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

O balancete de verificação deve ser obrigatoriamente

elaborado a cada mês.

Mediante a aplicação correta do método das partidas dobradas, o balancete só deixará de “bater” se

Indique, dentre as contas relacionadas abaixo, as que possuem natureza devedora:

1 - Mercadorias

2 - Máquinas

3 - Duplicatas Descontadas

4 - Despesas Administrativas

5 - Reservas de Capital

6 - Depreciação Acumulada

7 - Marcas e Patentes

8 - Receita Operacionais

Uma empresa apresenta como extrato no seu livro razão a seguinte relação de contas e saldos, relativo ao exercício encerrado em 31/12/2016, em Reais:

Caixa: 10.000,00

Estimativa para crédito de liquidação duvidosa: 1.300,00

Mercadorias: 7.400,00 Despesas do exercício seguinte: 2.100,00

Depreciação acumulada: 2.200,00

Imobilizados: 4.000,00

Prêmios de Seguros: 1.500,00

Descontos Obtidos: 500,00

Reserva de Lucros: 800,00

Fornecedores: 1.700,00

Elaborando um balancete de verificação com os saldos acima, o saldo credor será, em R$, de:

Qual a finalidade precípua do Balancete de Verificação para a Contabilidade?

De acordo com as informações contidas no Balancete de

Verificação, considerando que os devidos ajustes já foram

realizados e desconsiderando quaisquer tributos, é correto afirmar

que o

De acordo com as informações contidas no Balancete de

Verificação, considerando que os devidos ajustes já foram

realizados e desconsiderando quaisquer tributos, é correto afirmar

que o Contas R$ Depreciação acumulada 10.000,00 Despesas com depreciação 5.000,00 Estoque de mercadorias 15.000,00 ICMS a recolher 7.000,00 Adiantamento a empregados 7.000,00 Salários e encargos sociais a pagar 35.000,00 Reserva de capital – ágio na emissão de ações 5.000,00 Caixa e equivalentes de caixa 50.000,00 Móveis e utensílios 20.000,00 Despesas de salários e encargos sociais 35.000,00 Título a receber 5.000,00 Máquinas e equipamentos 7.000,00 Custo das mercadorias vendidas 25.000,00 Adiantamento de Cliente 200.000,00 Receita de vendas 75.000,00

Com base nas contas e saldos apresentados, é correto afirmar que o Balancete de Verificação do Exercício de 2015 apresenta saldos contábeis credores no valor de

Com relação às demonstrações contábeis, analise as informações a seguir.

1) Balanço patrimonial é um demonstrativo contábil que, em dado momento, apresenta de forma sintética e ordenada as contas patrimoniais agrupadas de acordo com a natureza dos bens, direitos e obrigações que representam. Tem por finalidade apresentar a situação patrimonial em dado momento.

2) A obrigatoriedade de apresentação da demonstração do valor adicionado, segundo a “Lei das Sociedades por Ações” abrange todas as sociedades por ações.

3) O artigo 188 da Lei nº 6.404/76, com redação da Lei nº 11.638/07, determina, no inciso I, “Demonstração dos fluxos de caixa”, as alterações ocorridas durante o exercício no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em três fluxos: operações, financiamentos e investimentos.

4) A demonstração de lucros ou prejuízos acumulados, se elaborada e publicada pela companhia aberta, poderá substituir a demonstração das mutações do patrimônio líquido.

Estão corretas:

Considere os saldos apresentados nas contas contábeis especificadas em 01/12/X1 e os fatos administrativos de Dez/X1 abaixo discriminados:

Contas Contábeis (01/12/X1):

Caixa R$ 25; Fornecedores R$ 80; Bancos R$ 47; Capital Social R$ 217; Mercadorias R$ 160; Empréstimos R$ 50; Aplicação em Poupança R$ 115.

Fatos administrativos (Dez/X1) (desconsiderar a incidência dos tributos):

a. Venda de mercadoria a prazo por R$ 120 (Custo da mercadoria R$ 50).

b. Pagamento de fretes em cheque R$ 20.

c. Venda de mercadoria à vista, em dinheiro, por R$ 110 (Custo da mercadoria R$ 60).

d. Pagamento de parte dos empréstimos em dinheiro R$ 35.

e. Pagamento de duplicata de fornecedor no valor de R$ 30, com antecipação, obtendo-se desconto de R$ 4. Líquido pago em dinheiro R$ 26.

f. Recebido duplicata do valor de R$ 30 com antecipação, concedendo-se desconto de R$ 2. Líquido creditado no banco R$ 28.

g. Depósito em dinheiro no banco R$ 25.

h. Valor da folha de pagamento de Dez/X1 (Salários) no valor de R$ 27, que será pago em janeiro/X2.

O resultado líquido do exercício é:

Identifique a natureza das contas contábeis abaixo, descritas em devedoras e credoras, apurando o somatório respectivo dos saldos devedores e credores (em reais), admitindo-se que os saldos não são coincidentes.

Os somatórios das contas devedoras e credoras são, respectivamente:

A Empresa X S/A apresentava em seu patrimônio os seguintes valores:

De acordo com as informações do quadro acima, pode-se

afirmar que a Empresa X S/A, nas suas relações com

terceiros, possui créditos e dívidas, respectivamente, de:

A tabela a seguir mostra os dados extraídos do livro-razão da empresa Beta, ao final do exercício, necessários para a elaboração do balancete de verificação.

Nessa situação, o montante dos saldos devedores, em reais, foi