Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 370 questões

Balancete Bancos......................... 110.000,00 Duplicatas a Receber ...120.000,00 Capital a Realizar.......... 50.000,00 Capital .........................200.000,00 Salários a Pagar........... 110.000,00 Caixa ............................115.000,00 Mercadorias .................140.000,00 Empréstimos Obtidos ..140.000,00 Prejuízos Acumulados... 20.000,00 Duplicatas a Pagar ...... 105.000,00 _________________________________________________ Soma-------- 1.110.000,00

Com base nos saldos das contas desse balancete, conclui-se que:

Acerca das demonstrações contábeis e da conciliação de contas, julgue o item.

O balancete de verificação permite averiguar se a

entidade adotou plano de contas adequado a seu fim.

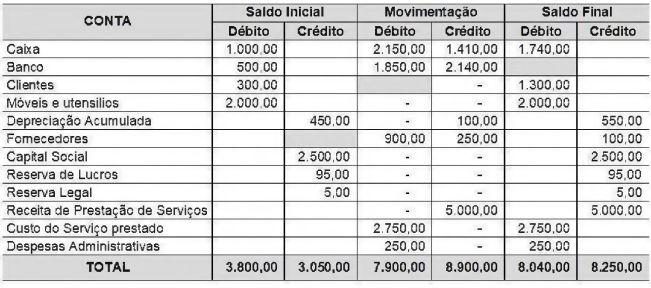

A empresa Bons Serviços apresentou o seguinte balancete de verificação. Analise os dados e verifique quais os valores faltantes nos espaços vazios destacados em cinza.

Assinale a alternativa que apresenta a análise correta.

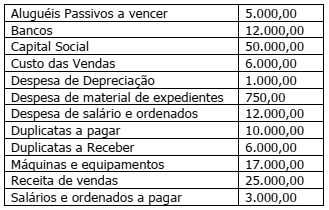

A Bom Sabor Ltda. apresentou os seguintes saldos no fim do exercício de 2018:

Elabore um balancete de verificação com as informações da tabela e assinale a opção do montante de saldo devedor:

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

A escrituração de determinada entidade pode apresentar erros ainda que o balancete de verificação demonstre a correspondência entre os valores totais de saldos devedores e redores.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

O balancete de verificação é um demonstrativo de elaboração obrigatória, cujas informações devem ser extraídas do livro diário.

Em 1° de novembro de 2018, a Cia. Brasileira contratou, para início imediato, o valor de R$ 2.400,00 de prêmio de seguro relativo à proteção de seus imóveis. O pagamento foi efetuado em três parcelas iguais em 30 de novembro e 31 de dezembro de 2018; 31 janeiro de 2019.

Com base somente no exposto, é correto afirmar que, em 31 de dezembro de 2018,

Referente à apresentação das contas contábeis no Balanço Patrimonial, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. FGTS a recolher.

2. Estoque de produtos em elaboração.

3. Investimento em controladas.

4. Reserva de lucros.

5. Empréstimo de longo prazo.

Coluna 2

( ) Ativo circulante.

( ) Ativo não circulante.

( ) Passivo circulante.

( ) Passivo não circulante.

( ) Patrimônio líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ao final de cada exercício social, é necessário elaborar as seguintes demonstrações financeiras, exceto:

Bancos: R$1.000,00; Duplicatas a Receber: R$2.000,00; Depreciação Acumulada: R$1.000,00; Capital Social: R$10.000,00; Salários a Pagar: R$1.000,00; Caixa: R$1.500,00; Mercadorias: R$4.000,00; Fornecedores: R$470,00; Prejuízos Acumulados: R$2.000,00; Provisão para Devedores Duvidosos: R$30,00; Empréstimos a Pagar: R$3.000,00; Máquinas e equipamentos: R$5.000,00.

É CORRETO afirmar que os valores do Ativo Total, Capital de Terceiros e Patrimônio Líquido, em reais, serão, respectivamente:

Os demonstrativos emitidos pela Contabilidade propiciam a tomada de decisões relacionadas com o andamento das atividades de uma empresa ou entidade. Acerca desses demonstrativos, analise as proposições abaixo.

I. Há despesas constantes do DRE (Demonstrativo do Resultado do Exercício) que não influenciam os totais do Fluxo de Caixa.

II. BV (Balancete de Verificação) e BP (Balanço Patrimonial) diferem pela não apresentação, no último, dos valores das contas de resultados.

III. No BV não há a preocupação com a apuração dos totais de saldos devedores ou credores das contas da empresa ou entidade.

IV. O lucro ou prejuízo, apurado no final do exercício, não influencia os valores constantes do BP (Balanço Patrimonial).

Está(ão) correta(s) apenas