Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 370 questões

• Bancos–R$5.000,00

• Mercadorias–R$3.000,00

• Clientes–R$2.000,00

Nomêsseguinteocorreramasseguintesoperações:

• Compraavistademercadoria–R$2.000,00

• Recebimentodeclientes–R$2.000,00

• Pagamentoafornecedores–R$3.000,00

Encerrado o mês, e considerado que não houve nenhuma outra operação, o total das contas com saldos devedores passoupara:

A situação da empresa apresenta:

determinada entidade, faz-se necessária a observância de normas

técnicas e legais de elaboração das demonstrações contábeis.

Com relação a esse tema, julgue o próximo item.

I. O BP apresenta, em todos os seus detalhes, toda a movimentação contábil da empresa no referido exercício social.

II. No BP, os saldos das contas de despesas e receitas não são apresentados, dado que foram zerados no fechamento do exercício social.

III. A descrição indicada na assertiva (I) é válida apenas para o BV.

IV. No BV, os saldos das contas de despesas e receitas não são apresentados, embora ainda não tenham sido zerados, visando à apuração do lucro ou prejuízo do exercício social.

É correto o que se afirma em

I – Aquisição de equipamentos no valor de $ 5.000, para pagamento em 60 dias por meio de duplicata.

II – Pagamento de fornecedores com cheque no valor de $ 3.200.

III – Depósito em dinheiro de $ 6.200 na conta-corrente da empresa.

Ao elaborar o Balancete de Verificação, em 1º /9/20X1, é correto afirmar que o saldo das contas devedoras totalizou

O balancete de verificação é composto apenas pelas contas patrimoniais. As contas de resultado, mesmo que tenham saldos, não devem constar no demonstrativo.

Na escrituração contábil, a soma de todos os valores das contas contábeis com saldos devedores deve coincidir com a soma de todos os valores das contas contábeis com saldos credores.

O balancete de verificação será elaborado em até oito colunas, na qual são apresentados os saldos iniciais, o movimento, os saldos do período e os saldos finais.

O balancete de verificação é um demonstrativo que possibilita verificar se o método das partidas dobradas está sendo respeitado pela escrituração contábil.

Considere que em 30/11/2013 a empresa Fumaça S.A. tenha apresentado os seguintes saldos em suas contas contábeis: caixa – R$ 500, capital social – R$ 1.000, depreciação acumulada – R$ 150, ações em tesouraria – R$ 100 e estoque de mercadorias – R$ 550. Nessa situação hipotética, a soma total dos valores devedores será igual a R$ 1.050.

1. Integralização de capital em dinheiro ($ 50.000).

2. Integralização de capital em bens (imóvel avaliado em $ 100.000).

3. Depósito no banco ($ 45.000).

4. Compra à vista de móveis e utensílios pagos com cheque ($ 8.000).

5. Compra de mercadorias a prazo ($ 13.000).

6. Compra de um veículo financiado para uso da empresa ($ 20.000).

7. Pagamento de despesas administrativas em dinheiro ($ 800).

8. Pagamento de despesas referentes à manutenção predial em dinheiro ($ 1.200).

9. Aplicação de parte do dinheiro depositado no banco ($ 15.000).

10. Obtenção de um empréstimo junto ao banco ($ 30.000).

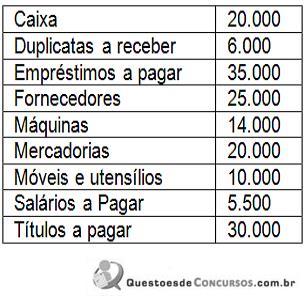

O saldo das contas credoras apuradas no Balancete de Verificação, elaborado a partir dos lançamentos contábeis apresentados, totalizou

No dia 30/6/20X1, ocorreram os seguintes fatos:

1. Realização de capital com a entrega de um terreno no valor de $ 30.000.

2. Pagamento de salários com cheque, no valor de $ 9.300.

3. Pagamento de encargos sociais com cheque, no valor de $ 2.500.

4. Compra de mercadorias no valor de $ 10.000, com 10% de entrada, paga em dinheiro, e o restante a prazo.

5. Venda de mercadorias à vista no valor de $ 5.000, com custo de $ 2.800.

6. Obtenção de um empréstimo no valor de $ 20.000.

7. Recebimento de duplicatas, pagas pelo cliente no banco, no valor de $ 4.000.

O demonstrativo contábil que apresenta os saldos devedores e credores de todas as contas utilizadas no período, sintéticas e analíticas, denomina-se