Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 370 questões

A respeito do balancete de verificação, julgue os itens a seguir.

I O balancete de verificação não é obrigatório pela legislação comercial e societária; no entanto, com periodicidade de elaboração recomendada como mensal, ele é amplamente utilizado para verificação dos saldos das contas constantes do livro-razão.

II Os modelos de balancetes de verificação utilizados incluem o de oito colunas, que demonstra os saldos anteriores, o movimento, os saldos do período e os saldos atuais.

III O balancete de verificação é, na prática, uma relação de contas patrimoniais, de resultado e de compensação, com seus respectivos saldos, extraídos dos registros contábeis em determinada época.

IV O balancete de verificação, procedimento dispensável para a apuração do resultado do exercício, destina-se com exclusividade aos usuários externos à entidade.

Estão certos apenas os itens

No que diz respeito a balancete, julgue o item que se segue.

O ágio derivado da expectativa de rentabilidade futura

ou goodwill gerado internamente não deverá ser

reconhecido no ativo por não ser um recurso

identificável ou separável controlado pela entidade.

Além disso, esse ágio não poderá ser mensurado com

segurança.

No que diz respeito a balancete, julgue o item que se segue.

A inversão de um lançamento e um lançamento em

duplicidade mantêm a igualdade entre as colunas de

débito e crédito.

Analise os itens a seguir:

Em 31.03.2017, a empresa apresentava saldos nas seguintes contas:

Assinale a alternativa que apresenta o valor total do

balancete de verificação.

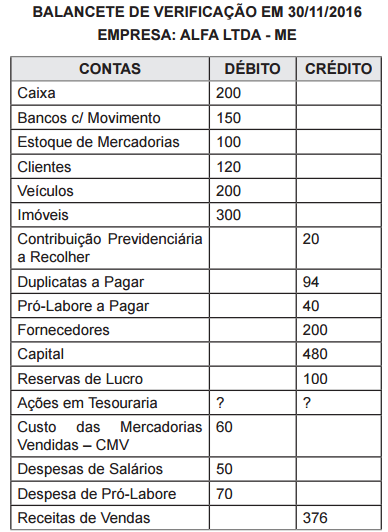

Baseado nos saldos das contas apresentados no seguinte balancete de verificação, assinale a alternativa que informa o saldo da conta Ações em Tesouraria.

Considere um balancete de verificação com os seguintes saldos de contas, em reais:

Caixa 150.000,00

Capital 700.000,00

Mercadorias 550.000,00

Móveis e utensílios 65.000,00

Duplicatas a pagar 900.000,00

Lucros acumulados 10.000,00

Duplicatas a receber 40.000,00

Nesse balancete, foi omitido o saldo da conta Imóveis, cujo

valor, em reais, é:

I. O Balancete de Verificação deverá conter todas as contas com saldo e as que tiveram movimentação no período, permitindo verificar possíveis erros existentes. II. No Balancete de Verificação, o total dos lançamentos a crédito é igual ao total de lançamentos a débito, sendo que todos esses saldos são extraídos do livro Razão. III. Uma característica importante do Balancete de Verificação é que ele permite ao administrador acompanhar os efeitos de sua gestão, orientando-o na tomada de decisões.

A partir dessa análise, estão corretas as afirmativas:

A entidade em questão possui situação patrimonial líquida superavitária, resultante de seguidos lucros auferidos.

Nesse balancete, o total de débitos supera o total de créditos, o que demonstra a necessidade de se apurar o resultado do exercício, a ser registrado em lucros e prejuízos acumulados.

O balancete em questão apresenta sete contas com saldo credor e seis contas com saldo devedor.

Uma das finalidades do balancete de verificação é demonstrar a correta aplicação do método das partidas dobradas, pois o total devedor deve ser igual ao total credor, ou seja, para cada débito em uma ou mais contas deve haver crédito de igual valor em uma ou mais contas.

Os documentos base para a elaboração do balancete de verificação são o livro diário, de onde são extraídos os saldos finais das contas, e o livro razão, no qual estão demonstradas as movimentações contábeis.

O Sr. João e a Sra. Maria resolveram constituir uma sociedade, para tanto investiram R$ 100.000,00 cada um. No ato da constituição da sociedade, em 01.01.2014, o Sr. João integralizou a importância de R$ 50.000,00 em dinheiro e R$ 50.000,00 em um terreno; A Sra. Maria integralizou a importância de R$ 25.000,00 em dinheiro, R$ 40.000,00 em um imóvel e se comprometeu integralizar o restante em 31.12.2014. No Balancete de Verificação, de 30.11.2014, as contas, Capital Social Subscrito e Capital a Integralizar possuíam os seguintes saldos, respectivamente:

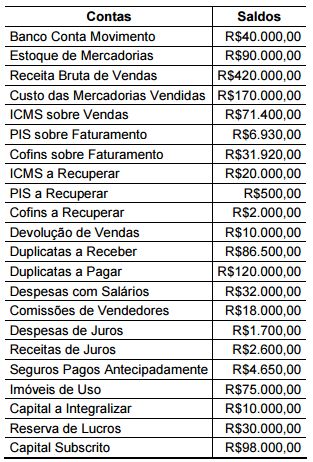

Uma Sociedade Empresária apresentou, em 31.12.2014, os saldos, abaixo,

extraídos do Balancete de Verificação.

Com base nos dados apresentados e desconsiderando-se os tributos

sobre o lucro, o Resultado Líquido do período é de: