Questões de Concurso

Sobre balancete de verificação em contabilidade geral

Foram encontradas 374 questões

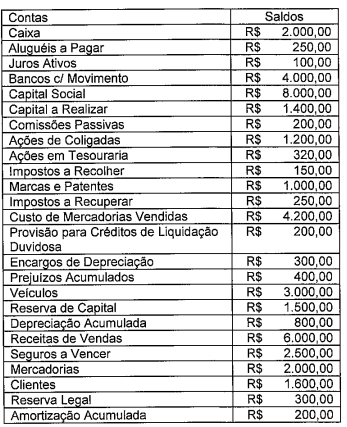

As contas e os saldos listados a seguir foram extraídos, entre outras contas, do Livro Razão da entidade Força Naval, no último dia do exercício, conforme apresentado abaixo:

Considerando, exclusivamente, as contas acima listadas, é correto afirmar que o somatório dos saldos devedores e credores da entidade estão nela evidenciados, respectivamente, pelos valores de:

I. O balancete de verificação é uma relação de contas extraídas do livro diário, com seus saldos devedores ou credores.

II. O balancete de verificação constitui demonstração contábil obrigatória e pode ser apresentado exclusivamente em duas ou quatro colunas.

III. No balancete de verificação, a movimentação do período é evidenciada por balancetes de quatro, seis ou oito colunas.

I.O balancete de verificação garante que todos os lançamentos foram efetuados nas contas corretas, eliminando a possibilidade de erros de classificação contábil.

II.A igualdade entre a soma dos saldos devedores e credores no balancete comprova que o método das partidas dobradas foi respeitado durante o período de escrituração.

III.Erros de omissão de um lançamento completo ou a inversão total de contas com saldos de mesma natureza podem não ser detectados apenas pela análise do balancete.

Está correto o que se afirma em:

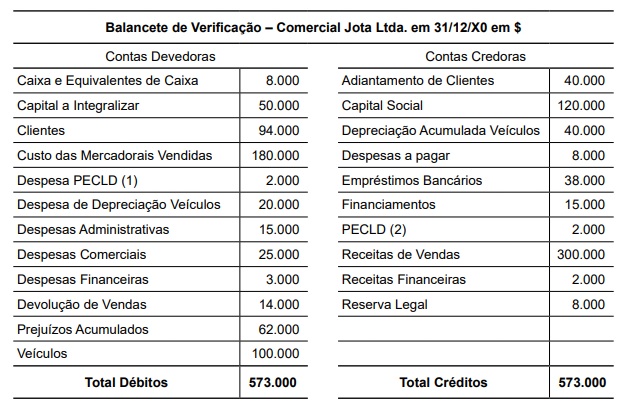

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.

• Fornecedores: R$ 109.000; • Capital social: R$ 250.000; • Móveis e equipamentos: R$ 135.000; • Depreciação acumulada: R$ 55.000; • Veículos: R$ 185.000; • Caixa e bancos: R$ 143.000; • Estoques: R$ 67.000; • Empréstimos e financiamento: R$ 250.000; • Marcas e patentes: R$ 285.000; • Reserva de contingência: R$ 46.000; • Aluguel a pagar: R$ 15.000; • Salários a pagar: R$ 47.000; • Impostos a recolher: R$ 43.000.

Com base nessas informações, calcule o valor do Ativo, do Passivo Exigível e do Patrimônio Líquido e assinale a alternativa correta.

Com base na escrituração e nas operações contábeis, julgue o item a seguir.

O balancete de verificação, que se elabora antes da apuração do resultado, é o relatório contábil que demonstra, de forma antecipada, o lucro ou o prejuízo do exercício.

A respeito das principais demonstrações contábeis utilizadas no Brasil, julgue o item subsequente.

O balancete de verificação, que pode ser organizado em duas, quatro, seis ou oito colunas, é uma demonstração contábil não obrigatória utilizada por muitas empresas para a identificação, de forma ampla, de eventuais falhas em seu processo de escrituração.

O balancete de verificação permite que se identifiquem lançamentos que, embora estejam com débito e crédito equilibrados, tenham sido registrados equivocadamente em contas indevidas.

Julgue o item subsequente, relativo ao plano de contas e aos procedimentos de escrituração.

São elementos essenciais em um balancete de verificação: a data em que é levantado; a identificação de cada conta envolvida; e o saldo, devedor ou credor, das contas.

As contas a seguir e os respectivos saldos foram extraídos da contabilidade de uma empresa.

Levando em conta, exclusivamente, essas informações, qual a situação líquida da empresa?

I. Deve evidenciar tanto o saldo das contas patrimoniais incluindo as retificadoras do ativo e passivo, quanto as contas de resultado.

II. Pode conter erros, como lançamentos em contas inadequadas, mesmo que as somas dos débitos e créditos estejam em equilíbrio.

III. Não reflete os saldos de contas de resultado, pois estas são apuradas e encerradas na demonstração do resultado do exercício (DRE) no final do exercício contábil.

IV. Os saldos de débitos e créditos iguais garante que todas as contas foram classificadas corretamente nos lançamentos contábeis.

Estão corretas

Acerca da disciplina de contabilidade geral, e à luz da legislação aplicável, julgue o item a seguir.

O balancete de verificação é utilizado para avaliar a exatidão dos lançamentos contábeis, mas não garante a inexistência de erros.

Com base nessas informações e no balancete hipotético precedente, julgue o item seguinte.

As disponibilidades da empresa em questão totalizam R$ 100.

Com base nessas informações e no balancete hipotético precedente, julgue o item seguinte.

O total do ativo da referida empresa é de R$ 5.500.