Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 415 questões

Julgue o item subsequente, com relação ao tratamento contábil de itens do ativo não circulante intangível.

Considere que uma empresa tenha apresentado um ativo

intangível, mas não tenha apresentado os valores de

amortização de tal ativo nas demonstrações financeiras.

Considere, ainda, que não tenha ocorrido erro nas

demonstrações financeiras. Nessa situação, é correto afirmar

que o ativo intangível não tem vida útil definida.

Julgue o item subsequente, com relação ao tratamento contábil de itens do ativo não circulante intangível.

Uma empresa de capital aberto deve divulgar a rubrica da

demonstração do resultado em que qualquer amortização de

ativo intangível for incluída, mas sem fazer distinção entre

os valores originados de ativos intangíveis gerados

internamente de outros ativos intangíveis.

Julgue o item subsequente, com relação ao tratamento contábil de itens do ativo não circulante intangível.

Considere que uma empresa tenha divulgado que tem ativos

intangíveis com valor residual diferente de zero nas suas

demonstrações financeiras. Nessa situação, será correto

afirmar que o ativo intangível tem prazo de vida útil

determinado e que a empresa pretende fazer a alienação

antes do final da vida econômica do referido ativo intangível.

Julgue o item subsequente, com relação ao tratamento contábil de itens do ativo não circulante intangível.

Gastos com pesquisa de alternativas para materiais utilizados

por empresas industriais devem ser considerados como ativo

intangível, pois têm impactos na empresa e demoram para

ser implementados.

Os benefícios econômicos correspondem às entradas de caixa ou às reduções das saídas de caixa.

As entradas de caixa ou as reduções das saídas de caixa podem derivar da(o)

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

1. For provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade. 2. O custo do ativo puder ser mensurado com confiabilidade. 3. A formação houver ocorrido por arrendamento mercantil. 4. O valor do ativo intangível for depreciável.

Assinale a alternativa que indica todas as afirmativas corretas.

I. Um recurso econômico presente e controlado pela entidade como resultado de eventos passados. II. Um direito que tem o potencial de produzir benefícios econômicos. III. Um dever ou responsabilidade de proceder ou de desempenhar a liquidação ou o pagamento de uma determinada obrigação.

Assinale a alternativa correta.

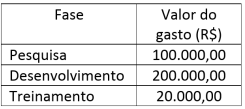

A Cia ABC gerou internamente um software com a intenção de vendê-lo após a conclusão do seu desenvolvimento.

Sabe-se que, em 20X1, foram gastos os seguintes valores em cada fase desse processo:

Conforme a NBC TG 04 (R4) - Ativo Intangível, pode

ser reconhecido com ativo intangível, em 20X1, o valor

de, em R$,

1 - Ativo Circulante 2- Ativo Realizável a Longo Prazo 3- Investimentos 4- Ativo Imobilizado 5- Intangível

Correlacione as alternativas a seguir e em seguida assinale a resposta que possui a sequência CORRETА

( ) Os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia;

() As disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte;

() os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido;

() as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa;

( ) os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ativo intangível, é correto afirmar que o valor a ser apresentado no Balanço Patrimonial de 31/12/2021, para a conta intangíveis, é de R$