Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 415 questões

I. Geração interna.

II. Aquisição separada.

III. Aquisição por meio de transações sem contraprestação.

O reconhecimento inicial de um ativo intangível pode ocorrer por meio do que se afirma em

I - Um ativo enquadra-se na condição de ativo intangível quando não pode ser identificável, controlado ou gerador de benefícios econômicos futuros ou potencial de serviços.

II - A substância física é a característica fundamental de um ativo.

III - O ativo intangível adquirido em separado pode ser mensurado de maneira confiável quando é pago em dinheiro ou por outros ativos monetários.

IV - Os gastos relativos a projeto de pesquisa ou desenvolvimento em andamento, adquiridos em separado e reconhecidos como ativo intangível ou incorridos após a aquisição desse projeto devem ser contabilizados de acordo com a fase de pesquisa ou de desenvolvimento.

Estão corretas as afirmativas:

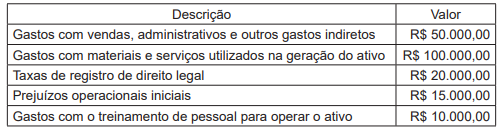

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de

Os gastos com ativo intangível resultante de pesquisa devem ser reconhecidos

A questão a seguir refere-se ao texto reproduzido a seguir.

O futuro do trabalho ou o trabalho sem futuro?

Marcelo Augusto Vieira Graglia

Billy Turnbull era um rapaz astuto, nos seus recém-completados 14 anos de vida. Naquela manhã fria de maio de 1831, caminhava pela rua principal de Bedlington em direção à mina que ficava no lado oeste da cidade, próxima à estrada que levava ao norte. Por entre a névoa, Billy já distinguia as pedras da igreja de São Authbert. Cerca de 400 metros abaixo, virou à esquerda, após a casa de Walter Daglass. Três portas acima, havia um arco que levava a um pátio com seis residências e um pomar. As casas eram decrépitas, para dizer o mínimo. O campo de batatas ficava do outro lado da parede dos fundos, seguia por ali para cortar caminho.

Naquela manhã fria, quando Billy Turnbull finalmente chegou à entrada da mina, a querela já estava armada. Dezenas de homens, vestidos em seus farrapos e com seus rostos tingidos pelo pó preto do carvão, se aglomeravam em torno da máquina a vapor recém-adquirida pelo Sr. Stephens. Com suas pás e picaretas, amotinados, golpeavam o equipamento que respondia emitindo longos chiados. Em pouco tempo, a máquina parecia morta, imóvel e silenciosa. Assustado, Billy viu Brian Llewellin saindo do meio dos mineiros e vindo em sua direção. Quando o amigo se aproximou, perguntou: O que está havendo, Brian? Ao que este respondeu: Não sou Brian, meu nome é Ned Ludd.

A história acima foi construída a partir de personagens fictícios, mas baseada em fatos históricos. Ned Ludd era a alcunha utilizada por muitos dos trabalhadores envolvidos em protestos e sabotagens. O ludismo foi um movimento de trabalhadores iniciado na Inglaterra, no início do século 19, que utilizou a destruição de máquinas como forma de pressionar os empregadores contra as condições precárias e contra a mecanização que causava demissões e substituição de funções mais qualificadas por outras de pouca exigência técnica e mais mal remuneradas.

No campo do trabalho humano, é histórico o temor pelos efeitos potencialmente destruidores da tecnologia sobre os postos de trabalho, simbolicamente representado pelo movimento ludista. Nesta segunda década do século 21, novamente a emergência de uma nova onda de inovação tecnológica reacende a polêmica com visões diametralmente opostas: de um lado, a daqueles que vislumbram um futuro brilhante, no qual a tecnologia libertaria a humanidade da obrigação do trabalho duro, repetitivo, desestimulante, ao mesmo tempo que elimina doenças, promove a longevidade, o conforto e o deleite com novas possibilidades lúdicas e sensoriais trazidas por artefatos tecnológicos e ambientes digitais; de outro, em posição antagônica, há aqueles que temem as consequências potencialmente nefastas da proliferação da tecnologia de forma intensa por tantos campos sensíveis. Soma-se ainda o risco da desumanização das relações e da interferência voraz de sistemas de inteligência artificial (IA) em campos eminentemente humanos, num cenário de pós-humanismo cibernético.

O que alimenta esses temores? Embora a automação tenha sido historicamente confinada a tarefas rotineiras envolvendo atividades baseadas em regras explícitas, a IA está entrando rapidamente em domínios dependentes de reconhecimento de padrões e pode substituir os humanos em uma ampla gama de tarefas cognitivas não rotineiras, seja em relação ao trabalho industrial, de serviço ou de conhecimento. Nessa transformação, há aspectos claramente positivos e outros que inspiram maior reflexão.

Parafraseando a célebre frase narrada por Tucídides, na colossal obra História da Guerra do Peloponeso, quando a delegação da cidade de Corinto se empenhava em convencer os relutantes espartanos a abandonar seu temor em declarar guerra a Atenas: não devemos temer a tecnologia (Atenas), o que devemos temer são a nossa ignorância, a nossa indiferença e a nossa inércia. A ignorância, no sentido de não entendermos ou não buscarmos entender o processo histórico que ora se movimenta; a indiferença, no sentido de não nos sensibilizarmos com os efeitos deletérios possíveis, especialmente sobre grandes parcelas menos protegidas ou desfavorecidas da nossa sociedade, de ignorarmos os riscos; ademais, a inércia, traduzida pelo não agir, enquanto indivíduos, sociedade e governos não se preparam devidamente, não estabelecem estratégias adequadas, não constroem seus diques, seus programas, projetos e políticas públicas robustas e suficientes para enfrentar um mundo em transformação.

John Maynard Keynes, em Economic possibilities for our grandchildren (1930), argumentava que o aumento da eficiência técnica havia ocorrido de forma mais rápida do que seria possível para lidar com o problema da absorção da força de trabalho. A depressão mundial – consumada com a quebra da Bolsa de Nova York em 1929 e a enorme anomalia do desemprego que se estabeleceu – impedia a clareza de visão necessária para que muitos pudessem captar as tendências que se afiguravam, como a do desemprego estrutural. Para Keynes, isso significava “desemprego devido à nossa descoberta de meios de economizar o uso do trabalho ultrapassando o ritmo em que podemos encontrar novos usos para o trabalho”. O economista previa que, mantidas as taxas de crescimento da produtividade geradas pela incorporação de tecnologias nos processos produtivos, e outras condições, em 100 anos o problema econômico mundial da escassez poderia ser resolvido. Em contrapartida, esse ganho de produtividade se daria, principalmente, pela substituição do trabalho humano; portanto, não seria necessário, no futuro, um contingente tão grande de pessoas trabalhando. Dessa forma, o principal problema econômico seria de distribuição de riqueza, não mais de escassez.

Disponível em: <https://revistacult.uol.com.br/.>. Acesso em: 03 nov. 2023.

A amortização é incluída no valor contábil de outro ativo quando

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

Os ativos intangíveis com vida útil definida são depreciados

a partir do momento em que o ativo estiver disponível para

uso ou na data em que for classificado como disponível para

venda.

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

Um ativo intangível pode ser reavaliado e a alteração de seu

valor de reconhecimento pode ser decorrente de redução ao

valor recuperável.

(________) Qualquer ativo que possa ser representado em moeda, instrumento patrimonial de outra entidade, direitos contratuais de receber dinheiro, bem como direitos contratuais futuros que serão, ou poderão ser liquidados através de instrumentos patrimoniais da própria empresa.

(________) Esse grupo compreende os ativos que não possuem substância física, e representam direitos contratuais ou legais que não podem ser traduzidos em moeda.

(________) Composto pelos direitos realizáveis a longo prazo, investimentos, bens do ativo imobilizado e pelo ativo intangível, esse grupo de contas abarca todos os bens e direitos de natureza duradoura e que são indispensáveis para o funcionamento da empresa.

(________) No balanço patrimonial, essas contas devem estar dispostas em ordem decrescente do grau de liquidez. Ela expressa todo o conjunto de bens, direitos, valores e qualquer outro montante que, juntos, formam o patrimônio de uma empresa.

I. O valor residual pode ser determinado em relação ao mercado ativo.

II. É provável que o mercado ativo continuará a existir ao final da vida útil do ativo.

III. Há compromisso de terceiro para comprar o ativo ao final da sua vida útil.

Deve-se presumir que o valor residual de ativo intangível com vida útil definida é diferente de zero quando acontecem os seguintes fatos: