Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 415 questões

( ) A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de caixa deve aplicar a NBC TSP 08 na contabilização de ativos intangíveis. ( ) Alguns ativos intangíveis podem estar contidos em elementos que possuem forma física, como disco (como no caso de software ) ou em um filme. ( ) A NBC TSP 08 se aplica à contabilização de ativos intangíveis, exceto ativos intangíveis não circulantes, classificados como mantidos para venda. ( ) O reconhecimento dos custos no valor contábil de ativo intangível permanece quando esse ativo está nas condições operacionais pretendidas pela administração.

Assinale a sequência correta.

( ) Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados atribuíveis a esse ativo sejam gerados em favor da entidade e se os gastos subsequentes efetuados para manter a expectativa de benefícios econômicos futuros forem incorporados a esse ativo intangível. ( ) A entidade deve avaliar a probabilidade de geração de benefícios econômicos futuros de ativos intangíveis utilizando premissas razoáveis e comprováveis que representem a melhor estimativa da administração da entidade em relação ao conjunto de condições econômicas que existirão durante a vida útil do ativo. ( ) A entidade não deve se limitar a utilizar seu julgamento para avaliar o grau de certeza relacionado ao fluxo de benefícios econômicos futuros atribuíveis ao uso do ativo intangível. Deve se basear nas evidências disponíveis no momento do reconhecimento inicial e na estimativa dos gastos subsequentes. ( ) O custo de ativo intangível adquirido separadamente inclui seu preço de compra, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos, bem como qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

Tomando como base os preceitos da NBC TG 04, assinale a sequência correta.

Julgue o item que se segue, acerca do tratamento contábil aplicável a ativo imobilizado, ativo intangível e redução a valor recuperável.

Inicialmente, um ativo intangível adquirido sem

contraprestação deve ser mensurado pelo valor justo na data da

aquisição.

Acerca dos ativos intangíveis, julgue o item subsequente.

Caso a empresa tenha reconhecido gastos com intangível como

despesa em período anterior, esse gasto não poderá

ser reconhecido como parte do custo do ativo intangível

em período subsequente.

Acerca dos ativos intangíveis, julgue o item subsequente.

A carteira de clientes de uma empresa não deve ser

reconhecida como ativos intangíveis.

Os custos incorridos na reinstalação de ativo intangível serão incorporados ao seu valor contábil.

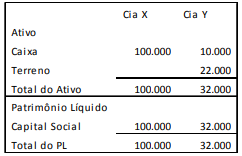

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

O trecho se refere ao(à)

Em março de 2021, a empresa apresentou seu balanço anual do exercício de 2020 ao mercado. O exercício social da entidade coincide com o ano civil.

Nessa situação hipotética, atendidas todas as condições para registro do ativo intangível, a vacina deverá estar registrada no referido balanço social da empresa pelo valor de

O ativo é o recurso, controlado por uma entidade como resultado de eventos passados, a partir do qual se espera um futuro retorno financeiro. Uma das subdivisões do ativo é o ativo intangível. De acordo com o CPC 4, ativo intangível é um bem não monetário identificável sem substância física. Em outras palavras, é um ativo que não pode ser representado por dinheiro ou por direitos, a serem recebidos em uma quantia fixa ou determinável. São exemplos de bens que se enquadram na categoria de ativo intangível: marcas; softwares; títulos e periódicos; patentes; direitos autorais; entre outros. O Comitê de Pronunciamentos Contábeis determina que um ativo intangível é identificado como tal quando: for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou com um contrato, ativo ou passivo, relacionado, independentemente da intenção de uso pela entidade; ou resultar de direitos contratuais ou de outros direitos legais, independentemente da possibilidade de serem transferidos ou separados da entidade ou de outros direitos e obrigações. Após a identificação, é feito o reconhecimento do ativo. Entretanto, a inserção deste nas demonstrações contábeis ocorre apenas se: for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo sejam gerados em favor da entidade; ou o custo do ativo puder ser mensurado com confiabilidade. Para avaliar a probabilidade de geração de benefícios econômicos futuros, a instituição deverá utilizar premissas razoáveis e comprováveis, representando a melhor estimativa da administração. Além disso, o custo do ativo é relacionado ao fluxo de benefícios econômicos atribuíveis a seu uso e é julgado pela própria empresa. Assim, após seu reconhecimento inicial, o ativo intangível deverá ser objeto de mensuração com base em seu custo, deduzidas possíveis perdas e sua amortização acumulada. Nesse cenário, julgue os itens a seguir.

I É um critério para a mensuração do ativo intangível a revisão da vida útil.

II É um critério para a mensuração do ativo intangível a identificação de eventual valor residual.

III É um critério para a mensuração do ativo intangível a amortização do ativo intangível em cima da vida útil considerada.

IV É um critério para a mensuração do ativo intangível a provisão para a desvalorização do valor recuperável do ativo se for o caso (impairment).

A quantidade de itens certos é igual a

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

A mensuração de ativos intangíveis independe da natureza da

atividade ou da transação que deu origem ao ativo mensurado.

Com relação ao tratamento contábil a ser dado a itens do ativo intangível, julgue o item seguinte.

Uma licença para uso de determinado recurso só poderá

ser reconhecida como um ativo intangível se, além de cumprir

os critérios para reconhecimento de um ativo, for identificável.

(__) - Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito; (__) - Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem reconhecidos na Dívida Ativa, nas respectivas rubricas orçamentárias; (__) - Consideram-se Restos a Pagar as despesas orçadas, mas não pagas até o dia 31 de dezembro; (__) - O exercício financeiro coincidirá com o ano civil; (__) - A Dívida Ativa da União será apurada e inscrita na Procuradoria da Fazenda Nacional.

Sabendo que (V) significa Verdadeiro e (F) significa Falso, a alternativa que representa a sequência correta é:

I. O conhecimento de mercado e o técnico podem gerar benefícios econômicos futuros.

II. A entidade controla um ativo quando obtém o poder de obter benefícios econômicos futuros gerados pelo recurso subjacente e de restringir o acesso de terceiros a esses benefícios.

III. O controle da entidade sobre os eventuais benefícios econômicos futuros gerados pelo pessoal especializado e pelo treinamento é suficiente para que esses itens se enquadrem na definição de ativo intangível.