Questões de Concurso

Sobre arrendamento mercantil ( leasing) em contabilidade geral

Foram encontradas 196 questões

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356552

Contabilidade Geral

Um equipamento industrial foi adquirido por meio de um contrato de arrendamento mercantil financeiro nas seguintes condições:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351488

Contabilidade Geral

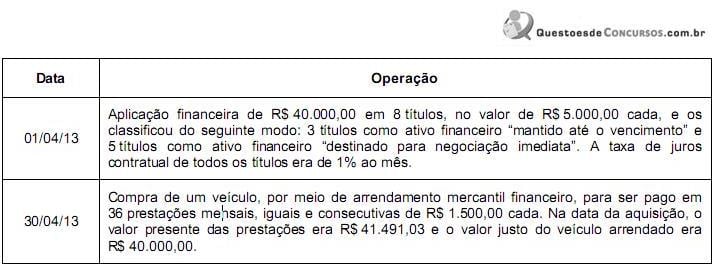

Cia. Sudeste possuía em, 31/03/2013, a seguinte situação patrimonial:

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era

Q1301555

Contabilidade Geral

Em relação às normas de funcionamento das sociedades de arrendamento mercantil

emitidas pelo BCB, assinale a opção CORRETA.

Q1301443

Contabilidade Geral

A classificação de um arrendamento como mercantil financeiro depende da essência

da transação. São exemplos de situações que, individualmente ou em conjunto,

levariam um arrendamento mercantil a ser classificado como arrendamento mercantil

financeiro. Sobre esse assunto, assinale a opção INCORRETA.

Q1225773

Contabilidade Geral

O leasing operacional:

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554244

Contabilidade Geral

Numere a COLUNA II de acordo com a COLUNA I, associando as modalidades de arrendamento mercantil nas demonstrações contábeis de arrendatário e arrendador às regras para reconhecimento e registro de operações desses arrendamentos, tendo como base a Resolução n. 1.304/2010 do Conselho Federal de Contabilidade, que aprovou o CPC 06 (R1).

COLUNA I 1. Arrendamento mercantil financeiro nas demonstrações contábeis do arrendatário. 2. Arrendamento mercantil financeiro nas demonstrações contábeis do arrendador. 3. Arrendamento mercantil operacional nas demonstrações contábeis do arrendatário.

4. Arrendamento mercantil operacional nas demonstrações contábeis do arrendador. COLUNA II ( ) Os custos diretos iniciais devem ser incluídos na mensuração inicial da conta a receber de arrendamento mercantil e reduzem o valor da receita reconhecida durante o prazo do arrendamento.

( ) Os pagamentos do arrendamento mercantil devem ser reconhecidos como despesa na base da linha reta durante o prazo do arrendamento, exceto se outra base sistemática for mais representativa do padrão temporal do benefício do usuário.

( ) Deve-se reconhecer os arrendamentos mercantis como ativos e passivos no balanço patrimonial por quantias iguais ao valor justo da propriedade arrendada ou, se inferior, ao valor presente dos pagamentos mínimos do arrendamento.

( ) Os custos diretos iniciais devem ser adicionados ao valor contábil do ativo arrendado e devem ser reconhecidos como despesa durante o prazo do arrendamento mercantil na mesma base da receita do arrendamento.

Assinale a alternativa que apresenta a sequência CORRETA.

COLUNA I 1. Arrendamento mercantil financeiro nas demonstrações contábeis do arrendatário. 2. Arrendamento mercantil financeiro nas demonstrações contábeis do arrendador. 3. Arrendamento mercantil operacional nas demonstrações contábeis do arrendatário.

4. Arrendamento mercantil operacional nas demonstrações contábeis do arrendador. COLUNA II ( ) Os custos diretos iniciais devem ser incluídos na mensuração inicial da conta a receber de arrendamento mercantil e reduzem o valor da receita reconhecida durante o prazo do arrendamento.

( ) Os pagamentos do arrendamento mercantil devem ser reconhecidos como despesa na base da linha reta durante o prazo do arrendamento, exceto se outra base sistemática for mais representativa do padrão temporal do benefício do usuário.

( ) Deve-se reconhecer os arrendamentos mercantis como ativos e passivos no balanço patrimonial por quantias iguais ao valor justo da propriedade arrendada ou, se inferior, ao valor presente dos pagamentos mínimos do arrendamento.

( ) Os custos diretos iniciais devem ser adicionados ao valor contábil do ativo arrendado e devem ser reconhecidos como despesa durante o prazo do arrendamento mercantil na mesma base da receita do arrendamento.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Especialista em Regulação de Serviços de Transportes Terrestres - Ciências Contábeis |

Q536198

Contabilidade Geral

Julgue o item que se segue de acordo com a Lei n.º 6.404/1976, atualizada nos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC) e nos princípios fundamentais de contabilidade, adotados pelo Conselho Federal de Contabilidade.

Um bem adquirido por meio de um contrato de leasing operacional deverá ser imediatamente registrado, pela empresa

arrendatária, como ativo imobilizado e, assim, passará a ser

depreciado.

Q486054

Contabilidade Geral

A Cia. Produtora adquiriu uma máquina por meio de um contrato de arrendamento mercantil financeiro. A empresa pagará 30 prestações mensais, iguais e consecutivas de R$ 5.000,00 cada e o valor presente destas prestações, calculado na data de início do contrato com a taxa de juros implícita do arrendamento mercantil, era de R$ 111.983,00. Sabendo-se que o valor justo da máquina arrendada, na data de início do contrato, era de R$ 112.500,00, a Cia. Produtora reconheceu no momento da aquisição um ativo de

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477824

Contabilidade Geral

O excedente de preço de venda obtido sobre o valor contábil de um leaseback enquadrado como arrendamento mercantil financeiro é uma

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462174

Contabilidade Geral

A empresa Crédito Bom S.A. é uma companhia de capital aberto e, em 01/01/2012, adquiriu um caminhão por meio de arrendamento mercantil financeiro, para ser pago em 3 prestações anuais iguais de R$ 63.635,47 cada, vencendo a primeira em 31/12/2012. Se a empresa tivesse adquirido o caminhão à vista teria pagado R$ 183.000,00. Sabendo que o valor presente das prestações é de R$ 180.000,00 e que a taxa efetiva de juros é de 3% ao ano, a empresa Crédito Bom S.A. reconheceu

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458533

Contabilidade Geral

A empresa Financiadora S.A. adquiriu, em 31/12/2011, uma máquina para utilizar em suas operações, cuja vida útil econômica estimada foi de 10 anos e valor residual igual a zero. A máquina foi adquirida por meio de arrendamento mercantil financeiro para ser paga em 5 prestações anuais, iguais e consecutivas de R$ 30.026,72, com taxa efetiva de juros de 5% a.a., vencendo a primeira prestação em 31/12/2012. No dia da aquisição, o valor justo da máquina era R$ 132.000,00, o valor presente das prestações era R$ 130.000,00 e a empresa pretendia ficar com a máquina no final do contrato. Considerando que a empresa utiliza para depreciação do ativo o método das quotas constantes, é correto afirmar que a empresa Financiadora S. A. reconheceu

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425652

Contabilidade Geral

Uma companhia com exercício social em 31 de dezembro fez uma operação de arrendamento mercantil financeiro, para aquisição de um veículo de uso próprio, nas seguintes condições:

• data do contrato: 28 de dezembro de 2012;

• valor da operação conforme Nota Fiscal de Venda: 61.200,00;

• valor da prestação mensal: 2.100,00;

• quantidade de prestações contratadas: 36 prestações;

• vencimento da primeira prestação: 28 de janeiro de 2013.

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as normas do arrendamento mercantil financeiro, o registro contábil desta operação é o seguinte:

• data do contrato: 28 de dezembro de 2012;

• valor da operação conforme Nota Fiscal de Venda: 61.200,00;

• valor da prestação mensal: 2.100,00;

• quantidade de prestações contratadas: 36 prestações;

• vencimento da primeira prestação: 28 de janeiro de 2013.

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as normas do arrendamento mercantil financeiro, o registro contábil desta operação é o seguinte:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375677

Contabilidade Geral

A empresa Industrial S.A. adquiriu, em 31/12/2012, uma máquina para utilizar em seu processo produtivo. A máquina foi adquirida por meio de arrendamento mercantil financeiro para ser paga em 60 prestações mensais, iguais e consecutivas de R$ 6.000,00. No momento da aquisição, a taxa de juros implícita na operação, o valor presente das prestações e o valor justo da máquina eram, respectivamente, 2% a.m., R$ 208.565,62 e R$ 205.000,00. Com base nessas informações, é correto afirmar que, em 31/12/2012, a empresa reconheceu um ativo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354029

Contabilidade Geral

Texto associado

Considere que, em um contrato de arrendamento de determinado ativo, cujo tempo estimado de vida útil seja de cinco anos, tenham sido estabelecidos os seguintes itens: prazo de vigência de 50 meses, soma das prestações com 95% do valor justo do bem na data do início do contrato e uma cláusula que prevê que, no final do contrato, a empresa arrendatária possa exercer a opção de compra, desembolsando um valor que represente cerca de 5% do valor justo do bem na data da opção.

Com base nessa situação hipotética, julgue o item que se segue.

Com base nessa situação hipotética, julgue o item que se segue.

A empresa arrendatária deverá reconhecer o ativo como imobilizado, aumentando o ativo total, no momento da opção de compra, quando a propriedade do bem é transferida para a empresa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354028

Contabilidade Geral

Texto associado

Considere que, em um contrato de arrendamento de determinado ativo, cujo tempo estimado de vida útil seja de cinco anos, tenham sido estabelecidos os seguintes itens: prazo de vigência de 50 meses, soma das prestações com 95% do valor justo do bem na data do início do contrato e uma cláusula que prevê que, no final do contrato, a empresa arrendatária possa exercer a opção de compra, desembolsando um valor que represente cerca de 5% do valor justo do bem na data da opção.

Com base nessa situação hipotética, julgue o item que se segue.

Com base nessa situação hipotética, julgue o item que se segue.

A empresa arrendatária deverá, durante a vigência do contrato, contabilizar a depreciação do bem, calculada numa base sistemática, lançando crédito em conta patrimonial de depreciação acumulada, e débito em conta de resultado, ou de custo no caso de um ativo utilizado na produção.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-ES

Prova:

CESPE - 2013 - SEFAZ-ES - Auditor Fiscal da Receita Estadual |

Q353256

Contabilidade Geral

Em relação às operações de arrendamento mercantil, assinale a opção correta.

Q331680

Contabilidade Geral

Texto associado

Com relação à Lei n.º 6.404/1976, à Lei n.º 11.638/2007, à Lei n.º 11.941/2009, a alterações posteriores e aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que seguem.

Com o objetivo de evidenciar fielmente as operações de leasing nos demonstrativos contábeis, as operações de leasing operacional passaram a ser classificadas como operação de compra e venda financiada e não mais como mero arrendamento, o que obrigou o reconhecimento do passivo integral e o registro do bem na arrendatária.

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319498

Contabilidade Geral

O auditor externo, para certificar-se de que uma operação de leasing se enquadra na classificação de leasing operacional, deve, além de verificar se o arrendamento mercantil não transfere os riscos e benefícios inerentes à propriedade, constatar se

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319296

Contabilidade Geral

A Empresa Aérea Voos Seguros (arrendatária) fechou contrato de arrendamento mercantil financeiro de uma aeronave para transporte de passageiros com uma Empresa Espanhola (arrendadora), sendo que a arrendatária possui a opção de compra do bem, no final do período, pelo valor de R$ 1.000,00.

Considere as seguintes informações:

- Período do contrato: 96 meses

- Vida útil econômica da aeronave: 100 meses

- Capacidade da aeronave: 80 passageiros

- Valor mensal do arrendamento mercantil: R$ 350.000,00

- Valor presente das contraprestações futuras: R$ 21.535.080,77

- Valor justo da aeronave: R$ 25.000.000,00

No início do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do bem no ativo imobilizado deve ser, em R$:

Considere as seguintes informações:

- Período do contrato: 96 meses

- Vida útil econômica da aeronave: 100 meses

- Capacidade da aeronave: 80 passageiros

- Valor mensal do arrendamento mercantil: R$ 350.000,00

- Valor presente das contraprestações futuras: R$ 21.535.080,77

- Valor justo da aeronave: R$ 25.000.000,00

No início do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do bem no ativo imobilizado deve ser, em R$:

Ano: 2013

Banca:

FUNCAB

Órgão:

CODATA

Prova:

FUNCAB - 2013 - CODATA - Técnico de Administração - Finanças |

Q308049

Contabilidade Geral

A Lei n° 11.638/07, que promoveu alterações na Lei n° 6.404/76, com o objetivo de iniciar o processo de convergência da contabilidade brasileira ao padrão internacional (IFRS), entre muitas mudanças, determinou que a dívida dos contratos de leasing financeiro passasse a figurar no passivo da empresa contratante e que o item integrante do contrato fosse contabilizado no at ivo imobilizado. Esse procedimento exemplifica uma das abordagens mais importantes a serem aplicadas ao processo de registro contábil. Assinale a alternativa que contém essa abordagem.